Firefox présente Yomoni Vie

L'assurance vie multi-recompensée la plus complète du marché

0 frais d'entrée, de sortie et d'arbitrage

+123,5% de performance depuis son lancement*

*Performances pour un profil 10. Plus d'information ici

Les investissements en unité de compte présentent un risque de perte en capital. Ils ne sont pas garantis par l'assureur.

Ces prix et récompenses sont valables un an et ont été attribués par les publications citées selon leurs propres critères.

+ de 2 Milliards €

Jusqu'à 1 500€ offerts avec le code YOMONIPILOTE !

Offre valable pour toutes 1ère ouverture d'une assurance vie Yomoni Vie. Offre valable du 1er avril 2026 au 30 juin 2026 inclus.

Jusqu'à

0.0€Les 3 bonnes raisons de choisir l'assurance vie Yomoni

Une diversification optimale

Quel que soit votre profil de risque, votre argent est investi sur des supports diversifiés en terme de secteur et de géographie. Votre rendement potentiel est ainsi maximisé et le risque minimisé.

Simplifiez-vous la vie

Profitez d’une offre 100% digitale, simple, sans frais cachés et disponible à partir de 1 000€.

Déléguez la gestion

Yomoni, à travers sa gestion et ses conseils, optimise votre assurance vie en fonction du profil de risque souhaité. Vivez l'esprit léger.

0€ frais d'entrée

Les frais d’entrée, ou frais sur versements, correspondent au pourcentage prélevé à chaque fois que vous versez de l’argent sur votre contrat.

0€ de frais de sortie

Les frais de sortie sont des frais prélevés au moment où vous retirez votre argent.

0% de frais d'arbitrage

Les frais d’arbitrage sont les frais prélevés lorsque vous lui demandez de vendre certains titres de votre portefeuille pour en acheter d’autres.

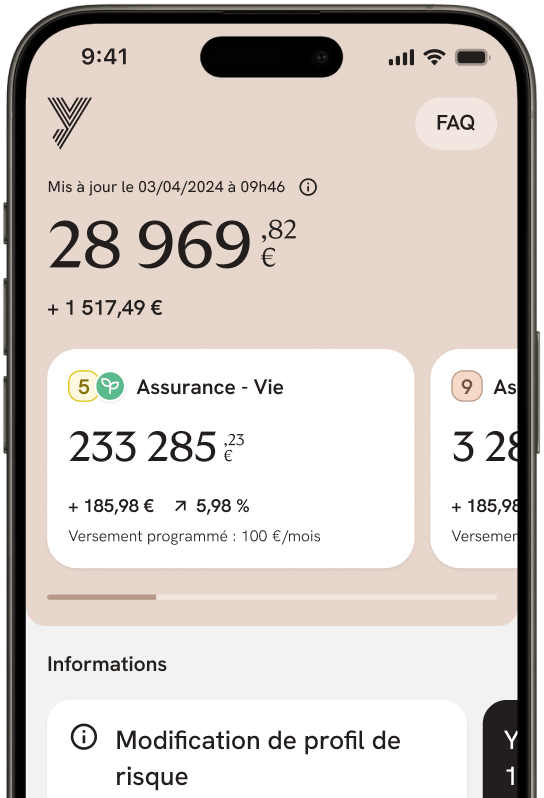

Les performances de notre assurance-vie

Les performances sont calculées du {from} au {to} sur la base des profils-type, appliqués aux assurances-vie Yomoni Vie, par l’intermédiaire des mandats d’arbitrages Yomoni.

Les supports d’investissements présentent un risque de perte en capital. Les performances passées ne préjugent pas des performances futures.

Les supports d’investissement présentent un risque de perte en capital puisque leur valeur est sujette à fluctuation, à la hausse comme à la baisse, dépendant notamment de l'évolution des marchés financiers.

Florent Boussand, responsable Conformité

Préparez votre autonomie financière.

Découvrez le capital qui aurait pu être constitué en investissant dans une assurance-vie Yomoni il y a 10 ans, à notre lancement. Cette simulation se base sur nos performances historiques.

En investissant chez Yomoni

il y a 10 ans...

Dépôt initial

Versements mensuels

Profil de risque

Dynamique

... vous auriez constitué

un capital de :

Versements cumulés

Intérêts et plus-values

Capital final

Les performances historiques utilisées dans cette simulation sont nettes de frais de gestion. Ces performances annualisées ont été calculées sur la période du 31 août 2015 au 16 décembre 2025. Les performances passées ne préjugent pas des performances futures. Investir comporte un risque de perte en capital.

Diminuez vos impôts et ceux de vos proches

Une fiscalité favorable

Une fiscalité favorable

Après 8 ans de détention d’un contrat d’assurance-vie, la fiscalité devient particulièrement avantageuse. Dans tous les cas, si vous faites des retraits, seule la plus-value est imposée : la part en capital, c’est-à-dire la somme de vos versements, n’est jamais taxée.

Un outil de transmission incontournable

Un outil de transmission incontournable

Anticipez votre succession avec l’assurance-vie. En cas de décès, cette enveloppe permet de transmettre votre capital au(x) bénéficiaire(s) de votre choix en profitant d’une fiscalité favorable.

Votre argent reste disponible

Votre argent reste disponible

Les sommes placées dans votre contrat d’assurance-vie restent disponibles à tout moment, sans frais de rachat. Même si la fiscalité se révèle nettement favorable à partir de 8 ans, vous pouvez retirez ou verser de l’argent sur votre contrat quand vous le souhaitez.

Notre équipe vous accompagne de A à Z

Nos experts vous accompagnent de la recherche de l’enveloppe idéale à la gestion de votre portefeuille. Que vous ayez besoin de conseils sur des dispositions fiscales ou tout simplement de mieux comprendre nos différents profils d’investissement, nous sommes là pour vous répondre.

Olivier Malteste

Directeur des investissements

Marine Rancurel

Conseillère financier

Gauthier Haem

Directeur du développement

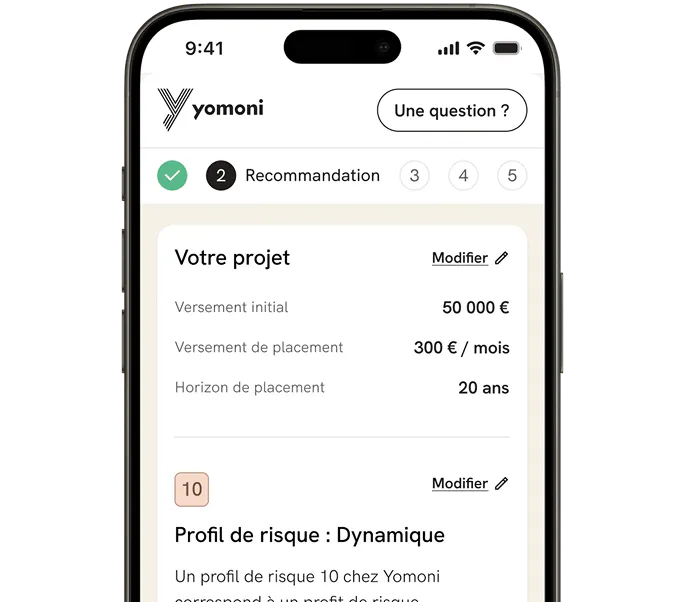

Comment ca marche ?

Répondez à quelques questions sur votre projet pour que nous apprenions à vous connaitre

Grâce à vos réponses, découvrez votre profil investisseur et le type d'investissement qui vous convient

Si vous êtes convaincu, souscrivez en ligne en 10 mins grâce à la signature électronique

Votre argent est bien gardé

Vos fonds sont conservés dans les coffres de notre assureur, filiale du Crédit Mutuel Arkea, noté A+ (attribution par l'agence Fitch Rating pour l'indicateur "Notation Emetteur”)

Questions fréquentes

Qu'est-ce que l'assurance-vie Yomoni ?

Qu'est-ce que l'assurance-vie Yomoni ?

L'assurance-vie Yomoni est un contrat d'assurance-vie multisupport qui vous permet d'investir votre épargne sur des fonds diversifiés, gérés par des experts en fonction de votre profil de risque si vous optez pour la gestion sous mandat. Elle offre une grande flexibilité avec des avantages fiscaux attractifs et une gestion en ligne simple et transparente.

Pour les encours supérieurs à 50 000 €, Yomoni propose désormais une option de gestion libre, vous permettant de choisir vos supports d’investissement directement parmi diverses classes d’actifs et plusieurs centaines d’unités de compte (UC). Rendez-vous sur notre page Yomoni Gestion Privée pour en savoir plus.

Quel est le rendement attendu sur mon assurance-vie Yomoni ?

Quel est le rendement attendu sur mon assurance-vie Yomoni ?

Le rendement dépend de votre profil de risque et des conditions de marché. Nos stratégies visent à optimiser le rendement pour chaque profil, avec une approche diversifiée pour gérer le risque. Pour notre gestion pilotée, vous pouvez consulter les performances historiques de chaque profil sur notre site. Attention, les performances passées ne présagent pas des performances futures.

Comment Yomoni protège-t-il mes investissements ?

Comment Yomoni protège-t-il mes investissements ?

Chez Yomoni, la sécurité de vos investissements est une priorité. Voici les principaux mécanismes de protection en place :

- Protection des fonds par le Fonds de Garantie des Assurances de Personnes (FGAP) : En tant que souscripteur d'une assurance-vie, vos fonds sont couverts par le Fonds de Garantie des Assurances de Personnes (FGAP). En cas de défaillance de l'assureur, ce fonds garantit vos avoirs à hauteur de 70 000 euros par bénéficiaire et par contrat. Cela signifie que, dans l'éventualité peu probable où l'assureur ne pourrait honorer ses engagements, une partie de votre épargne est protégée par ce mécanisme de garantie.

- Sélection rigoureuse des supports d'investissement : Yomoni choisit avec soin les supports dans lesquels votre épargne est investie. Ces supports incluent des fonds diversifiés gérés par des sociétés de gestion reconnues pour leur solidité financière et leur historique de performance. La diversification des actifs permet de réduire le risque global, en ne concentrant pas l'épargne sur un seul type d'actif ou une seule région géographique.

- Gestion sous mandat par des experts : Si vous optez pour la gestion sous mandat, l'équipe de gestion de Yomoni est composée de professionnels expérimentés qui optimisent votre portefeuille en fonction des conditions de marché. Cela inclut la gestion des risques, la répartition des actifs et la réévaluation des positions pour maximiser la sécurité et la performance de vos investissements.

- Contrôle et régulation : Yomoni est une société régulée par l'Autorité des Marchés Financiers (AMF) et l'Autorité de Contrôle Prudentiel et de Résolution (ACPR). Ces organismes veillent à ce que Yomoni respecte les normes strictes en matière de gestion des fonds et de protection des investisseurs. En outre, les fonds investis via Yomoni sont déposés auprès de banques dépositaires de premier plan, assurant une séparation claire entre vos actifs et ceux de la société.

- Transparence totale : Vous avez accès à des informations détaillées et transparentes sur l'évolution de vos investissements, les risques associés et les décisions prises par l'équipe de gestion. Cette transparence vous permet de suivre vos placements en toute confiance.

Ces mesures combinées offrent une protection solide à vos investissements tout en vous permettant de bénéficier des opportunités de rendement offertes par les marchés financiers.

Quelle est la différence entre la gestion sous mandat et la gestion libre chez Yomoni ?

Quelle est la différence entre la gestion sous mandat et la gestion libre chez Yomoni ?

- Gestion sous mandat : Avec cette option, votre épargne est gérée par des experts de Yomoni en fonction de votre profil de risque. L'équipe pilote votre portefeuille pour maximiser la performance tout en respectant votre tolérance au risque.

- Gestion libre (pour les encours > 50 000 €) : Si vous disposez de plus de 50 000 € d'encours, vous avez la possibilité de gérer vous-même vos investissements, en choisissant vos supports d’investissement directement parmi diverses classes d’actifs et plusieurs centaines d’unités de compte (UC). Cette option est idéale pour les investisseurs plus expérimentés qui souhaitent avoir un contrôle direct sur leurs placements.

Quels sont les avantages fiscaux de l'assurance-vie ?

Quels sont les avantages fiscaux de l'assurance-vie ?

L’assurance-vie est l’un des placements les plus avantageux fiscalement en France, notamment grâce à une imposition allégée sur les gains, une souplesse lors des retraits et un cadre très favorable pour la transmission du patrimoine.

Une fiscalité attractive sur les gains après 8 ans

L’imposition de l’assurance-vie porte uniquement sur la part de gains comprise dans les sommes retirées (appelées rachats), et non sur le capital investi.

Après 8 ans de détention, vous bénéficiez chaque année d’un abattement sur les gains de :

- 4 600 € pour une personne seule

- 9 200 € pour un couple soumis à une imposition commune

Tant que les gains retirés restent en dessous de ces montants, ils ne sont pas imposables (hors prélèvements sociaux).

Au-delà de cet abattement :

- Les gains correspondant à des versements inférieurs ou égaux à 150 000 € (tous contrats d’assurance-vie confondus) sont imposés à 7,5 %, auxquels s’ajoutent 17,2 % de prélèvements sociaux.

- La part des gains issue de versements supérieurs à 150 000 € est imposée à 12,8 %, auxquels s’ajoutent 17,2 % de prélèvements sociaux.

Une imposition modulable selon votre situation

Vous pouvez, si cela est plus avantageux pour vous, choisir d’intégrer les gains à votre revenu imposable plutôt que d’opter pour le prélèvement forfaitaire, notamment si votre taux marginal d’imposition inférieur à 12,8%.

Un cadre très favorable pour la transmission

L’assurance-vie bénéficie d’une fiscalité particulièrement avantageuse en cas de décès. Les sommes transmises aux bénéficiaires désignés profitent d’abattements spécifiques et peuvent être partiellement ou totalement exonérées de droits de succession, dans les limites prévues par la loi.

Comment ouvrir un contrat d'assurance-vie Yomoni ?

Comment ouvrir un contrat d'assurance-vie Yomoni ?

L'ouverture de votre contrat se fait entièrement en ligne en quelques minutes. Après avoir choisi votre profil de risque, vous pouvez effectuer un premier versement. Si vous optez pour la gestion pilotée, l'équipe Yomoni se charge ensuite de gérer votre épargne.

Quels sont les frais associés à l'assurance-vie Yomoni ?

Quels sont les frais associés à l'assurance-vie Yomoni ?

- Frais de gestion : 1,6% par an tout inclus, ce qui couvre la gestion sous mandat, les frais du contrat d'assurance-vie et les frais des supports d'investissement.

- Aucun frais d'entrée, de sortie ou d'arbitrage : Vous pouvez investir, retirer ou modifier vos investissements sans frais supplémentaires.

Puis-je effectuer des versements et des retraits quand je le souhaite ?

Puis-je effectuer des versements et des retraits quand je le souhaite ?

Oui, l'assurance-vie Yomoni vous offre une grande flexibilité.

Vous pouvez effectuer des versements réguliers ou ponctuels, ainsi que des retraits partiels ou totaux à tout moment.

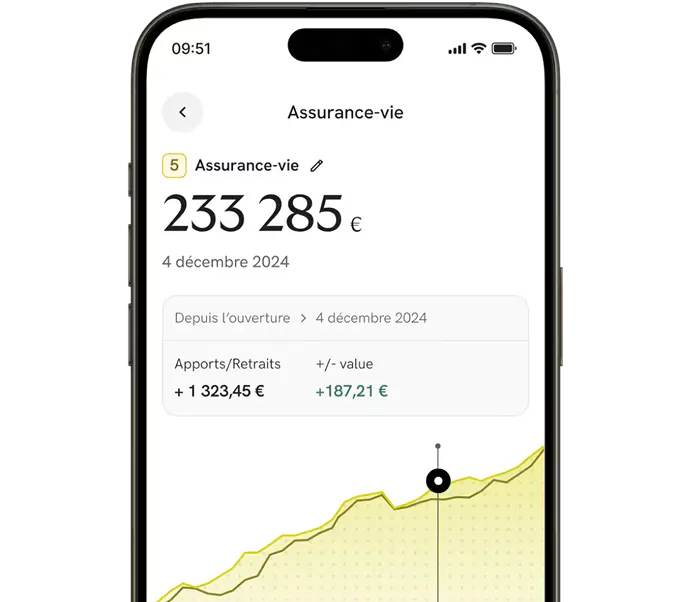

Comment suivre la performance de mon assurance-vie ?

Comment suivre la performance de mon assurance-vie ?

Vous pouvez suivre l'évolution de votre portefeuille en temps réel depuis votre espace client en ligne et depuis votre App. Des rapports réguliers vous sont également envoyés pour vous tenir informé de la performance de vos investissements et des ajustements réalisés.

Quelle est la différence entre une assurance-vie et une assurance-décès ?

Quelle est la différence entre une assurance-vie et une assurance-décès ?

L’assurance-vie est une enveloppe de placement au sein de laquelle vous pouvez faire fructifier votre argent et le récupérer quand vous le souhaitez. C’est une enveloppe très polyvalente idéale pour réaliser tous vos projets de vie, comme préparer un achat immobilier. Elle offre une fiscalité allégée sur les gains après 8 ans, mais aussi d’importants avantages successoraux.

L’assurance-décès est un contrat de prévoyance qui verse un capital connu en cas de décès. Les primes sont versées à fonds perdus, à la manière d’une assurance habitation. Si vous cessez de verser, vous n’êtes plus couvert.

Puis-je détenir plusieurs contrats d'assurance-vie ?

Puis-je détenir plusieurs contrats d'assurance-vie ?

Oui, il n’existe aucune limite au nombre de contrats que vous pouvez souscrire.

Que signifie assurance-vie multisupport ?

Que signifie assurance-vie multisupport ?

Une assurance-vie multisupport signifie que vous pouvez y investir dans une grande variété de supports financiers :

- le fonds en euros, garanti en capital totalement ou partiellement,

- les unités de compte, non garanties en capital mais avec un meilleur potentiel de rendement car investies sur les marchés financiers.

Diversifier entre ces supports permet de créer l’allocation (la répartition) qui vous convient, selon vos projets et votre tolérance au risque. Chez Yomoni, dans le cadre de l’assurance-vie en gestion pilotée, c’est notre équipe de gestion qui crée cette allocation pour vous et la fait évoluer au fil du temps.

À quel âge ouvrir une assurance-vie ?

À quel âge ouvrir une assurance-vie ?

Il n’existe pas d’âge idéal : le plus tôt est le mieux ! En effet, les avantages fiscaux sont obtenus lorsque le contrat atteint huit ans d’âge. Nous vous invitons donc à prendre date, c’est-à-dire à ouvrir une assurance-vie tôt (même avec le minimum requis) afin de faire tourner le compteur des années et profiter des avantages fiscaux le plus tôt possible.

Les sommes placées sont-elles bloquées pendant 8 ans ?

Les sommes placées sont-elles bloquées pendant 8 ans ?

Non, les sommes placées sur une assurance-vie restent disponibles à tout moment. Toutefois, pour bénéficier de la fiscalité optimale, il est recommandé d’attendre 8 ans avant d’effectuer des rachats (retraits). Avant cette date, vous ne bénéficiez pas encore de la fiscalité avantageuse. Pas d’inquiétude, vous n’aurez pas de pénalité : c’est simplement la fiscalité classique qui s’appliquera sur les gains retirés.

Quel est l’avantage de l’assurance-vie en matière de transmission ?

Quel est l’avantage de l’assurance-vie en matière de transmission ?

L’avantage est double :

- La clause bénéficiaire vous permet de désigner qui percevra les fonds présents sur le contrat en cas de décès,

- Les bénéficiaires désignés profiteront de généreux abattements sur les sommes transmises, pouvant aller jusqu’à l’annulation totale de la fiscalité (pas de droits de succession).

L’assurance-vie se dénoue donc indépendamment de la succession.

Peut-on encore verser après 70 ans ?

Peut-on encore verser après 70 ans ?

Oui, contrairement à une idée reçue, il n’existe pas d’âge limite pour verser sur une assurance-vie. Après 70 ans, la différence porte sur les abattement fiscaux. Les sommes versées après 70 ans bénéficient d’un abattement moindre (30 500 € pour l’ensemble des bénéficiaires), mais qui se cumule avec celui relatif aux versements avant 70 ans (152 500 € par bénéficiaire). L’idéal est donc de continuer à verser pour maximiser les abattements.