“Trajectoire” I, un produit structuré à capital 100% garanti à l’échéance

Yomoni “Trajectoire” I vous permet de viser jusqu’à 6,6 % brut par an (hors frais d’enveloppe), en s’appuyant sur le taux de référence du marché interbancaire européen sur 1 an, tout en protégeant votre capital à échéance.

Risque de perte en capital en cas de sortie avant l’échéance ou en cas de faillite ou de défaut de paiement de l'émetteur (BNP Paribas Issurance B.V), ainsi qu’en cas de défaut de paiement, de faillite et de mise en résolution du garant (BNP Paribas S.A).

Vous avez jusqu'au 27 juillet pour investir dans "Trajectoire" I

La commercialisation du titre de créance « Yomoni Trajectoire 1 » peut cependant cesser à tout moment avant cette date, sans préavis, si le montant de l’enveloppe est atteint. Voir conditions

Investir comporte des risques, notamment de perte en capital.

Pourquoi investir dans

Yomoni "Trajectoire" I ?

Protégez votre investissement tout en profitant d'un rendement attractif.

100% de votre capital sécurisé*

Votre capital investi est garanti à 100% à l’échéance ou en cas de remboursement anticipé*. Cette protection vous permet d’investir sereinement sans craindre une perte en capital, même en période de volatilité.

Un versement par semestre inédit pour un produit structuré

Contrairement à la plupart des produits structurés qui versent les coupons à échéance, en cas de scénario compatible, Yomoni Trajectoire I est conçu pour vous verser vos coupons chaque semestre.

Un rendement maximum de 6,06% net / an

Ce produit est conçu pour vous offrir une rémunération conditionnelle de 6,6% bruts par an (hors frais d’enveloppe de 0,6% par an) tout en protégeant votre capital contre les fluctuations du marché à l’échéance (hors défaut de l’émetteur).

*hors défaut de l’émetteur BNP Paribas Issurance B.V et risque de perte en capital en cas de sortie avant l’échéance et résiliation anticipée du produit ou en cas de défaut de paiement, de faillite ou de mise en résolution de l’émetteur, ainsi qu’en cas de défaut de paiement, de faillite et de mise en résolution du garant (BNP Paribas S.A).

Comment fonctionne Yomoni “Trajectoire” I ?

Un rendement garanti durant la période de commercialisation

Un rendement garanti durant la période de commercialisation

Pendant la période de souscription, « Trajectoire » 1 offre une rémunération garantie via un prix d'acquisition progressif. Le prix d'acquisition passe de 997,00 € (du 21/04/2026 au 31/05/2026) à 998,50 € (juin 2026), puis 1 000,00 € (juillet 2026). Concrètement, plus l'investissement est réalisé tôt dans la période de commercialisation, plus la rémunération perçue est élevée.

Un rendement garanti durant la première année

Un rendement garanti durant la première année

Aux semestres 1 et 2 (soit la 1ʳᵉ année), un coupon fixe de 3,30 % brut est versé chaque semestre, quelle que soit l'évolution du taux CMS 1 an. Soit 6,60 % brut (6,06 % net) garantis sur la 1ʳᵉ année, hors défaut de l'émetteur et du garant.

Un remboursement anticipé conditionnel à la discrétion de l’émetteur

Un remboursement anticipé conditionnel à la discrétion de l’émetteur

Dès le semestre 2 et jusqu'au semestre 23, l'émetteur peut décider, à sa seule discrétion et sur préavis d'au moins 25 jours ouvrés, de procéder au remboursement anticipé du produit. L'investisseur reçoit alors 100 % du capital initial, majoré du coupon dû au titre du semestre écoulé.

Un remboursement à l’échéance avec protection du capital

Un remboursement à l’échéance avec protection du capital

Si le produit n'a pas été rappelé en cours de vie, il prend fin le 30 juillet 2038. L'investisseur reçoit alors 100 % du capital initial (hors défaut de l'émetteur ou du garant), majoré d'un dernier coupon de 3,30 % brut si le taux CMS 1 an est inférieur ou égal à 3,65 % à la date de constatation finale (28 juillet 2038).

Pourquoi avoir choisi ce produit structuré ?

Depuis le début du conflit en Iran, le prix du pétrole s'est fortement apprécié, entraînant une remontée des chiffres d'inflation en Europe. En réaction, les marchés anticipent désormais jusqu'à deux hausses de taux de la part de la Banque Centrale Européenne (BCE).

Pourtant, notre équipe de gestion adopte une vue différente. Cette inflation est avant tout une inflation "par les coûts" : c'est la hausse des matières premières (pétrole, engrais, aluminium) qui fait monter les prix, et non une consommation excessive des ménages européens. Or, les hausses de taux sont un outil conçu pour freiner la demande, et non pour résoudre un problème d'approvisionnement.

Dans un contexte de croissance faible et d'épargne des ménages limitée, nous n'anticipons pas de hausse de taux de la BCE. Et si une hausse devait intervenir, elle serait selon nous temporaire et d'une ampleur bien moindre que celle observée en 2022.

Le taux CMS 1 an reflète précisément ces anticipations de politique monétaire : il évolue au plus près des décisions et des signaux envoyés par la BCE.

Yomoni Trajectoire 1 est conçu pour tirer parti de ce scénario. Tant que le taux CMS 1 an reste en dessous de 3,65 %, ce produit structuré vous permet de verrouiller un rendement attractif.

Le taux CMS 1 an est de 2,68% au 27/04/2026.

Les scénarios possibles

Ces illustrations sont réalisées à titre d’information uniquement. Elles ne préjugent en rien de l’évolution future de l’indice et du produit.

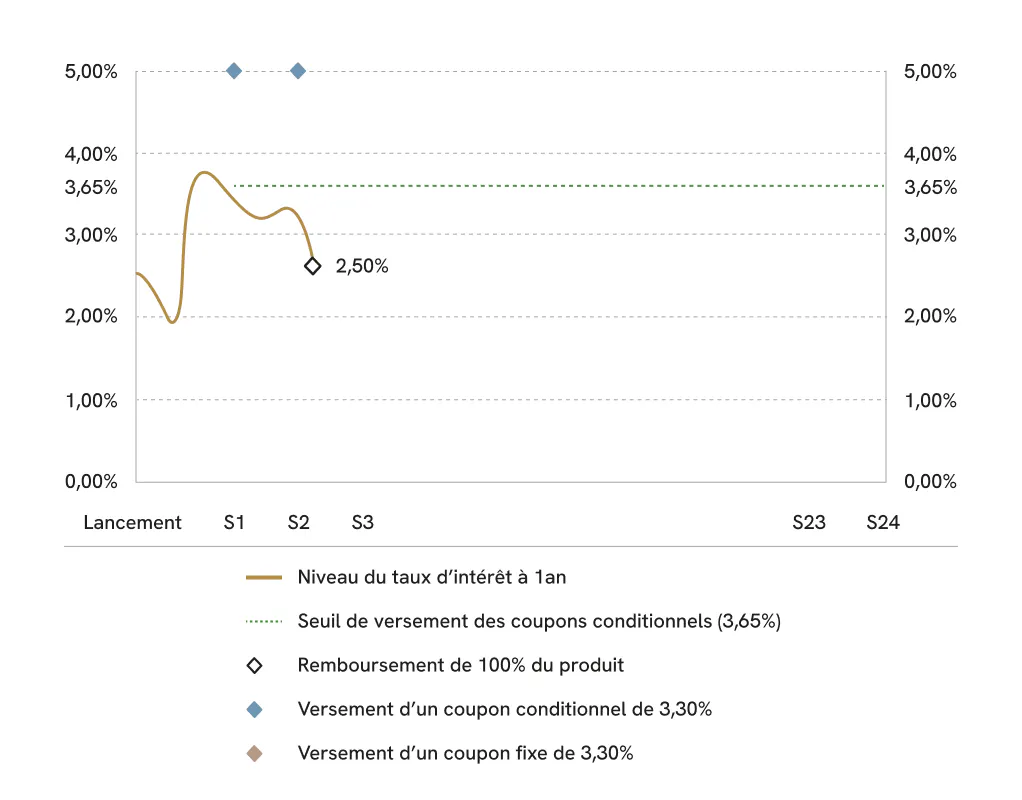

Scénario favorable : Remboursement anticipé à la discrétion de l'émetteur avec versement de coupons fixes

- Au semestre 1, vous recevez un coupon fixe de 3,30 % brut quel que soit le niveau du taux CMS 1 an.

- Au semestre 2, vous recevez un coupon fixe de 3,30 % brut, et l'émetteur décide d'activer le mécanisme de remboursement anticipé sur préavis d'au moins 25 jours ouvrés. Le produit prend fin par anticipation.

- Vous recevez alors, à la date de remboursement anticipé correspondante, le capital initial majoré du coupon fixe de 3,30 % brut au titre du semestre 2, soit 103,30 % du capital initial. Le taux de rendement annuel brut est alors égal à 6,67 % (soit un TRA net de 6,03 %).

Montant remboursé : 103,3 % du capital investi

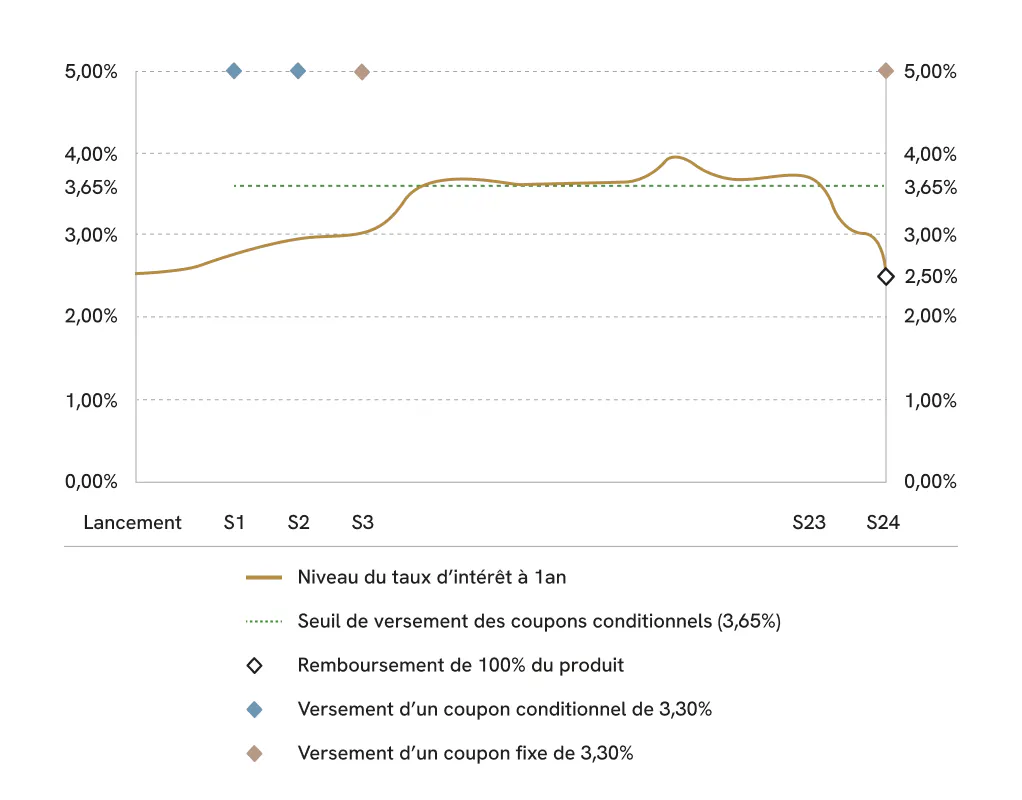

Scénario médian : Remboursement à l'échéance avec versement d'un dernier coupon

- Aux semestres 1 et 2, vous recevez un coupon fixe de 3,30 % brut quel que soit le niveau du taux CMS 1 an.

- Aux semestres 3 à 23, à chaque date de constatation, le taux CMS 1 an est strictement supérieur à 3,65 %. Aucun coupon n'est versé et l'émetteur n'active pas le rappel anticipé. Le produit continue.

- Au semestre 24 (le 28 juillet 2038), à la date de constatation finale, le taux CMS 1 an est inférieur ou égal à 3,65 %. Vous recevez alors le capital initial majoré d'un coupon conditionnel de 3,30 % brut au titre du semestre écoulé. Le taux de rendement annuel brut est alors égal à 1,13 % (soit un TRA net de 0,53 %).

Montant remboursé : 103,3 % du capital investi

Scénario défavorable : Remboursement à l'échéance sans coupon final

- Aux semestres 1 et 2, vous recevez un coupon fixe de 3,30 % brut quel que soit le niveau du taux CMS 1 an.

- Aux semestres 3 à 23, à chaque date de constatation, le taux CMS 1 an est strictement supérieur à 3,65 %. Aucun coupon conditionnel n'est versé et l'émetteur n'active pas le rappel anticipé. Le produit continue.

- Au semestre 24 (le 28 juillet 2038), à la date de constatation finale, le taux CMS 1 an est strictement supérieur à 3,65 %. Vous recevez alors le capital initial uniquement, sans coupon. Le taux de rendement annuel brut est alors égal à 0,57 % (soit un TRA net de −0,04 %).

Montant remboursé : 100 % du capital investi

Une première sur le marché français

Fidèles à notre ADN, nous sommes la première et la seule société de gestion à afficher clairement notre commission de distribution de 2%, c'est-à-dire ce que Yomoni touchera lorsque vous investirez dans Yomoni Trajectoire I. Et nous allons encore plus loin. Nous nous engageons à reverser toute marge additionnelle directement sur le compte bancaire de nos clients.

La commission de distribution additionnelle est un surcroît de commission de distribution qui pourrait être généré au profit exclusif du structureur (BNP Paribas) et de son distributeur (Yomoni) en fonction de l’évolution des paramètres financiers (taille de l’enveloppe, comportement du sous-jacent…).

Un accompagnement à la hauteur de vos ambitions

Nos conseillers privés sont à votre disposition pour vous accompagner au mieux dans la mise en place de votre stratégie d’investissement. A partir de 50 000€ d'encours confiés et en tant que client Gestion Privée, bénéficiez d’un audit patrimonial complet, conçu pour vous offrir une analyse approfondie et sur-mesure de votre situation financière.

Rappel sur les risques

Risque lié au sous-jacent : Le mécanisme de remboursement est lié à l’évolution du taux d’intérêt euro à 1 an.

Risque découlant de la nature du produit : En cas de revente du produit avant l’échéance ou, selon le cas, à la date de remboursement anticipé au gré de l’Émetteur, alors que les conditions de remboursement anticipé ne sont pas remplies, il est impossible de mesurer a priori le gain ou la perte possibles, le prix pratiqué dépendant alors des conditions de marché en vigueur. Si le cadre d’investissement du produit est un contrat d'assurance-vie, de retraite PERin ou de capitalisation, le rachat ou la liquidation, total(e) ou partiel(le), l’arbitrage ou le dénouement par décès de l’assuré peuvent entraîner le désinvestissement des unités de compte adossées aux titres avant leur date

d’échéance. Ainsi, le montant remboursé pourra être très différent (inférieur ou supérieur) du montant résultant de l’application de la formule annoncée. Il existe donc un risque de perte en capital partielle ou totale. Il est précisé que l'entreprise d'assurance, d'une part, l'Émetteur et le Garant de la formule, d'autre part, sont des entités juridiques indépendantes.

Risque de crédit : Les investisseurs prennent un risque de crédit final sur BNP Paribas S.A. en tant que garant de la formule, ainsi que sur BNP Paribas Issuance B.V. en tant qu'émetteur. En conséquence, l'insolvabilité de l'émetteur ou du garant peut entraîner la perte totale ou partielle du montant investi.

Risque de marché : Le produit peut connaître à tout moment d'importantes fluctuations de cours (en raison notamment de l'évolution du taux CMS 1 an, de la volatilité du sous-jacent et des taux d'intérêt), pouvant aboutir dans certains cas à la perte totale du montant investi en cas de revente avant l'échéance.

Risque de liquidité : Ce produit comporte un risque de liquidité matériellement pertinent. Dans des conditions normales de marché, la liquidité est quotidienne avec une fourchette achat/vente maximale de 1 %. En revanche, certaines circonstances de marché exceptionnelles peuvent avoir un effet négatif sur la liquidité du produit. Il se peut que l'investisseur ne soit pas en mesure de vendre facilement le produit ou qu'il doive le vendre à un prix qui impacte de manière significative le montant qu'il lui rapporte. Cela peut entraîner une perte partielle ou totale du montant investi.

Remarque sur la valorisation du produit en cours de vie : Ce produit comporte une protection totale du capital. Cette protection ne vaut qu'à la date d'échéance ou à la date de remboursement anticipé effective. La valeur du produit peut, pendant la durée de vie de ce dernier, être inférieure au montant de la protection du capital. En conséquence, l'investisseur peut perdre tout ou partie du montant investi si le produit est vendu avant la date d'échéance.

Risque lié à l’éventuelle défaillance de l’Émetteur/du Garant : Conformément à la réglementation relative au mécanisme de renflouement interne des institutions financières (bail-in), en cas de défaillance probable ou certaine de l'Émetteur (BNP Paribas Issuance B.V.) ou du Garant de la formule (BNP Paribas S.A.), l'investisseur est soumis à un risque de diminution de la valeur de sa créance, de conversion de ses titres de créance en d'autres types de titres financiers (y compris des actions) et de modification (y compris potentiellement d'extension) de la maturité de ses titres de créance.

Diversification : Le produit ne bénéficie pas de la diversification du risque du fait d’être indexé au seul taux CMS EUR 1 an.

Votre argent travaille dès le 1er jour

de souscription

Contrairement à d'autres produits structurés qui ne génèrent des rendements qu'à partir de la fin de la période de souscription, Yomoni « Trajectoire » 1 voit sa valeur augmenter progressivement dès le 1er jour. Cette progression est assurée par un prix d'acquisition progressif sur la période de souscription : 997,00 € entre le 21 avril 2026 et le 31 mai 2026, 998,50 € entre le 1er juin et le 30 juin 2026, puis 1 000,00 € à partir du 1er juillet 2026. Par exemple, un investisseur souscrivant le 21 avril 2026 à 997 € verra son prix d'acquisition progresser pour atteindre 1 000 € au 1er juillet 2026, soit un gain de 3 € par titre avant même le démarrage de la formule. Inutile donc d'attendre le dernier jour et de prendre le risque que le produit soit totalement souscrit !

Retrouvez tous les détails du produit dans la documentation complète accessible ici.

Retrouvez tous les détails du produit dans la documentation complète accessible ici

Questions fréquentes

Où puis-je trouver le détail des mécanismes du produit structuré “Trajectoire” I ?

Où puis-je trouver le détail des mécanismes du produit structuré “Trajectoire” I ?

Tous les mécanismes (versement des coupons fixes, des coupons conditionnels, du remboursement anticipé et du remboursement à l'échéance) sont détaillés dans la brochure officielle. Vous y trouverez également le calendrier complet des dates de constatation, le tableau récapitulatif des caractéristiques et les facteurs de risque. La brochure est téléchargeable depuis le bouton ci-dessus. Pour la documentation juridique complète (Prospectus de base approuvé par l’AMF au n°25-184, Conditions définitives, Document d'informations clés), consultez le lien dédié dans la documentation.

Qu’est-ce qu’un produit structuré ?

Qu’est-ce qu’un produit structuré ?

Les produits structurés sont des titres de créances, c’est à dire que lorsque vous souscrivez à un produit structuré, vous prêtez de l’argent à un émetteur, à une banque. En général, lorsque l’on prête de l’argent à une banque on touche une rémunération fixe, soit au moment du remboursement du prêt, soit périodiquement. La particularité d’un produit structuré c’est qu’au lieu de toucher une rémunération fixe, vous toucherez une rémunération en fonction du comportement d’un sous-jacent, comme un indice action comme le CAC 40 ou un indice de taux par exemple.

Les produits structurés peuvent compléter efficacement des portefeuilles diversifiés en offrant une combinaison de rendement potentiel et de protection partielle ou totale du capital.

Dans quel type de contrat est détenu Yomoni “Trajectoire” I ?

Dans quel type de contrat est détenu Yomoni “Trajectoire” I ?

Yomoni “Trajectoire” I est intégré dans un contrat d’assurance-vie (Yomoni Vie), référencé auprès de notre partenaire Suravenir. La part en unités de compte investis dans le produit structuré Yomoni “Trajectoire” I est disponible en gestion libre.

Les fonds sont-ils bloqués pendant 12 ans ?

Les fonds sont-ils bloqués pendant 12 ans ?

Non, mais c’est l’horizon d’investissement recommandé.

Dans des conditions normales de marché, une liquidité quotidienne est assurée avec une fourchette achat/vente maximale de 1 %. Vous pouvez donc revendre vos titres à tout moment. Attention : la revente se fait au prix de marché du jour, qui peut être inférieur au capital initial. Une sortie anticipée peut entraîner une perte en capital partielle ou totale, non mesurable a priori. La garantie en capital à 100 % ne joue qu'à l'échéance ou à la date de remboursement anticipé effective.

Que signifie le risque de défaut de l’émetteur ?

Que signifie le risque de défaut de l’émetteur ?

L'émetteur de « Trajectoire » 1 est BNP Paribas Issuance B.V. (véhicule d'émission de droit néerlandais), et le garant de la formule est BNP Paribas S.A. En cas de faillite, défaut de paiement ou mise en résolution de l'un ou de l'autre, l'investisseur est susceptible de ne pas recouvrer la totalité ou partie des sommes dues — y compris la garantie en capital. Au 7 avril 2026, BNP Paribas S.A. était notée A+ par S&P, A1 par Moody's et AA− par Fitch. Ces notations peuvent être révisées à tout moment et ne constituent pas un argument de souscription..

Est-il possible de faire des versements après la période de souscription ?

Est-il possible de faire des versements après la période de souscription ?

Non, une fois la période de souscription terminée, il n'est plus possible de faire des versements supplémentaires dans le produit structuré Yomoni “Trajectoire” I.

Il est donc important de bien déterminer le montant que vous souhaitez investir dès le départ, en n'oubliant pas que votre argent travaille dès le premier jour de votre investissement.

Dans quel cas Yomoni pourrait toucher une commission de distribution additionnelle ?

Dans quel cas Yomoni pourrait toucher une commission de distribution additionnelle ?

Une commission de distribution additionnelle pourrait être générée par BNP Paribas en fonction des paramètres financiers (taille effective de l'enveloppe, comportement du sous-jacent, valorisation à terme, etc.). Conformément à notre engagement de transparence, Yomoni reverse 100 % de cette éventuelle marge additionnelle directement sur le compte bancaire de ses clients. La commission « ferme » de distribution incluse dans le prix d'acquisition est de 0,60 % par an maximum, soit l'équivalent de la commission affichée.