Défiscalisez intelligemment avec le PER Yomoni Retraite+

Déduisez jusqu'à 10 % de vos revenus imposables en ouvrant un Plan d'Épargne Retraite et investissez cette économie d'impôt.

Les supports d'investissement présentent un risque de perte en capital

Un avantage fiscal dès la signature

Le PER Yomoni Retraite+ vous permet de déduire jusqu’à 10% de votre revenu imposable, une économie d’impôts conséquente. Déduisez jusqu'à 32 900 €, et jusqu’à 76 000 € pour un TNS. Vous pouvez, en effet, bénéficier de ce dispositif sur une période s'étalant jusqu'à vos trois dernières années de revenus lors de la première ouverture d’un PER.

Comment ça marche ?

Tout montant versé sur votre PER est déductible de votre revenu imposable (dans la limite d’un plafond fiscal). Cela induit une économie d’impôt sur vos revenus qui peut monter à plusieurs milliers, voire dizaines de milliers d’euros par an.

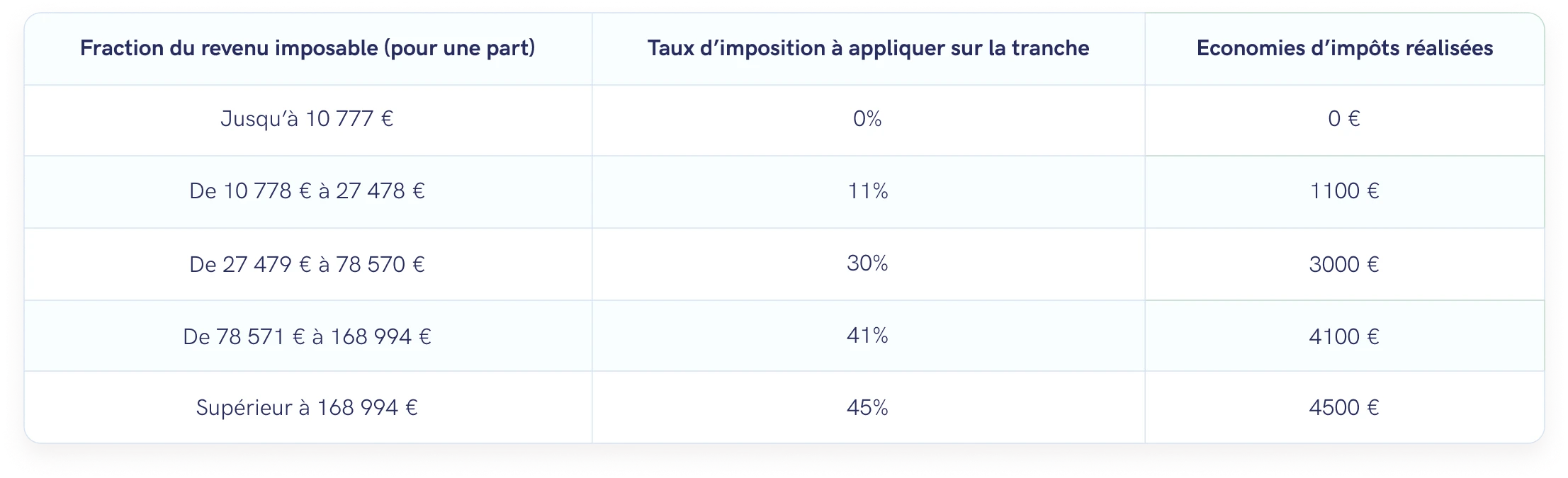

L’impôt sur le revenu fonctionne par tranches : plus vous gagnez d’argent, plus vous atteignez des tranches d’imposition élevées. La déduction s’applique en premier par la tranche la plus haute. Cette tranche la plus haute est appelée Tranche Marginale d’Imposition.

Pour un versement de 10 000€ :

Si vous vous situez dans la tranche 41 %, par exemple parce que vous êtes célibataire avec un revenu de 120 000 €, et que avez plus de 10 000 € imposés à cette tranche, un versement de 10 000 € sur votre PER en 2023 vous fera économiser 4 100 € sur les impôts dus au titre de 2023. Autrement dit, pour un effort d’épargne de 5 900 €, vous disposerez d’un capital sur votre PER de 10 000 € et qui seront fructifiés dans le temps.

Où trouver votre plafond fiscal ?

Les versements sont soumis à un plafond. Saisissez votre dernier avis d’impôt et rendez-vous à la dernière page, rubrique “Plafond Épargne Retraite” pour connaître ce plafond éligible à l'épargne retraite. Ce dernier est commun aux autres dispositifs d’épargne retraite (PERCO…), cumulable et utilisable pendant trois ans glissants.

Si votre plafond n'apparaît pas sur votre dernier avis d'imposition, vous pouvez en faire la demande par courriel à l'administration fiscale, depuis votre espace personnel sur le portail impots.gouv.fr.

Le minimum du plafond est fixé à 4114€ et le maximum à 32 909€.

Si vous êtes travailleur non salarié, le plafond maximum est de 86 384 €

Vous pouvez ajouter à votre plafond de l’année en cours la fraction non utilisée des plafonds de déductibilité des 3 dernières années. Ainsi, si vous n’avez jamais utilisé votre plafond de déductibilité et que votre revenu est fixe, vous pourriez déduire jusqu’à 40% de votre revenu imposable la première année.

Les supports d’investissement présentent des risques de perte en capital.

Les 3 bonnes raisons de choisir le PER Yomoni Retraite+

Diversifiez en 1 clic

Le PER Retraite+ vous permet d’intégrer du fonds en euros, des ETF, de l’immobilier ou encore des actifs non cotés dans un seul et même contrat pour une diversification optimale de votre portefeuille.

0 frais cachés

Fidèles à notre ADN, nous avons réduit au maximum les frais. Vous ne paierez pas de frais d’entrée, pas de frais de sortie, pas de frais sur versement.

Déléguez la gestion

Yomoni, à travers sa gestion et ses conseils, optimise votre PER en fonction du profil de risque souhaité, jusqu'à votre départ à la retraite. Vivez l'esprit léger.

Le mot de notre Responsable Conformité : l'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation, à la hausse comme à la baisse, dépendant notamment de l'évolution des marchés financiers.

Une question sur la défiscalisation ?

Nos experts vous accompagnent de la recherche de l’enveloppe idéale à la gestion de votre portefeuille. Que vous ayez besoin de conseils sur des dispositions fiscales ou tout simplement de mieux comprendre nos différents profils d’investissement, nous sommes là pour vous répondre.

Ludivine Grenot

Responsable Pôle Conseil

Brice Mazeas

Conseiller financier

Olivier Malteste

Directeur des investissements