Vraiment, la bourse est plus risquée que les livrets d’épargne ?

On parle beaucoup des risques de la bourse : les krachs, chutes de cours et autres corrections font peur. On pense au krach de 1929 ou plus récemment à la correction de l’été 2015.

Livrets et assurance-vie en euros aussi ont des risques

On ne parle en revanche à peu près jamais des risques sur les livrets ou l'assurance-vie en euros. Ces derniers sont simplement censés ne pas être risqués du tout. Et pourtant ils peuvent vous faire perdre du pouvoir d’achat.

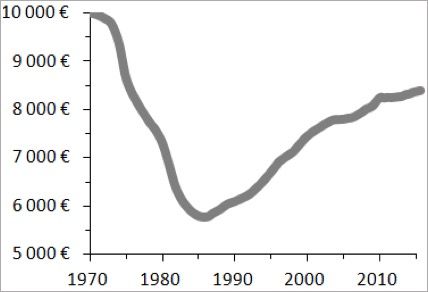

La figure ci-dessous montre l’évolution de la valeur d’un placement sur un livret A en 1970. Le pouvoir d’achat a chuté de 40 % en dix ans à cause de l’inflation. Et pourtant, 10 000 € placés sur un livret A en 1973 auraient affiché près de 20 000 € dix ans plus tard (d’accord il n’y avait pas d’euros à l’époque, mais bon, vous comprenez quand même). Oui, les intérêts sont toujours positifs. Oui, le montant indiqué en bas de votre relevé ne cesse d’augmenter d’année en année. Non, un livret n’est pas sûr d’augmenter votre pouvoir d’achat.

La raison est que l’inflation peut vous faire perdre du pouvoir d’achat si elle est supérieure aux taux d’intérêt. Ces placements sont sans risque en termes nominaux (hors inflation), mais sont risqués en termes réels (en tenant compte de l’inflation). De l’argent ainsi placé peut ne pas recouvrer sa valeur initiale sur des décennies : le rendement net réel composé peut être négatif pendant longtemps.

Découvrez le projet qui vous ressemble

Comparer les risques

La bourse peut chuter violemment (mais temporairement) alors que les obligations (dans lesquelles sont par exemple investis les contrats en euros) peuvent faire perdre du pouvoir d’achat pendant longtemps sans que vous vous en rendiez compte. Ces dernières sont donc plus discrètes mais pas forcément moins risquées.

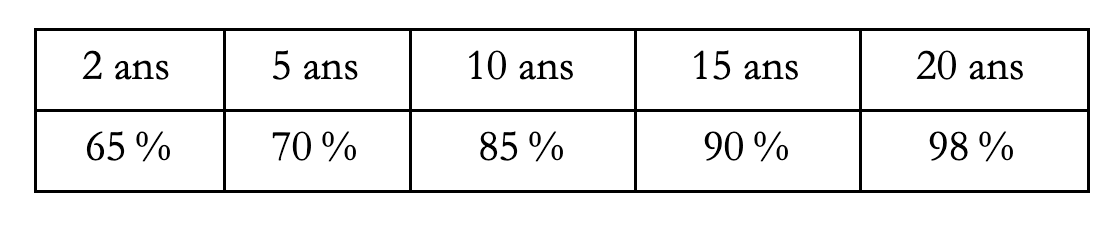

Pour comparer placements boursiers et obligataires, organisons une course : regardons sur une certaine durée si les actions ont souvent battu les obligations. Le tableau ci-dessous montre qu’historiquement les obligations n’ont pas souvent fait mieux que les actions sur dix ou quinze ans. Et sur vingt ans c’était vraiment très rare et correspondait à des krachs majeurs : krach de 1929 ou double gadin de 2000–2008. Le passé ne permet certainement pas de prédire avec certitude l’avenir, mais investir purement en obligations sur plus de vingt ans, c’est faire un pari qui a très peu de chances d’être gagnant (même si la probabilité n’est pas exactement de 2 %).

Tableau : Probabilité qu’un placement en actions rapporte plus qu’un placement obligataire, en fonction de la durée de placement.

Sur des périodes courtes les actions rapportent plus que les obligations les deux tiers du temps. Mais quand les actions rapportent moins, c’est à cause d’une chute des cours qui peut être violente, et elles peuvent alors faire beaucoup moins bien ; il serait donc dangereux de conclure que les actions sont un meilleur choix même à court terme.

Comment placer votre argent à long terme ?

Pour les placements de long terme, il faut à la fois des actions pour rapporter de l’argent et des obligations pour amortir les chocs. Placer tout son argent en actions signifie s’exposer à de grosses chutes de cours (le tableau se concentre sur le capital à la fin du placement, il ne tient pas compte de ce qui peut se passer en cours de route). Mais placer tout son argent sur des livrets ou des assurances-vie en euros pendant des décennies signifie se contenter de ce qu’on a, sans le faire fructifier.

Comme les deux extrêmes présentent des risques, il vaut mieux ne pas tout mettre en bourse ni tout laisser sur des livrets. Un placement de long terme devrait avoir à la fois des actions (d’autant plus que vous avez de temps devant vous) et des obligations (par exemple sous forme d’assurance-vie en euros).

Note : Le tableau, basé sur les données historiques du S&P 500 et des obligations américaines, a seulement pour but d’indiquer le comportement typique des actions et des obligations.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.