Du côté de notre gestion — La Longue vue #19

En synthèse

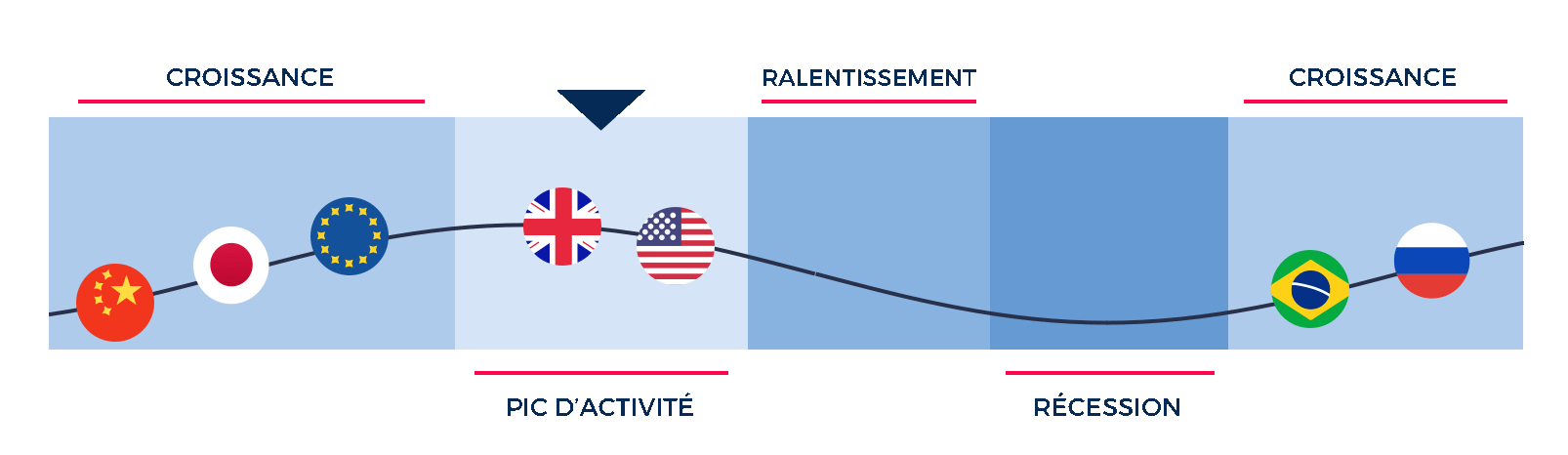

À court-terme, les indicateurs économiques globaux présagent toujours d’une croissance vigoureuse et d’une inflation modeste pour ce trimestre comme pour le prochain. L’actualité en Europe reste riche en échéances électorales (France en avril-mai, Italie et Royaume-Uni prochainement, Allemagne en Septembre). Mais ce sont bien les fondamentaux économiques qui dictent la marche des actifs financiers et le contexte leur est favorable. La rançon de ce succès régional est une appréciation de l’Euro, car du côté américain, la dynamique économique s’essouffle un peu, bien que le niveau d’activité demeure soutenu. La banque centrale américaine pourrait bien devoir se retenir de monter ses taux d’intérêts. C’est probablement cette perspective de faible coût de financement en devises qui profite aux pays émergents, comme la Russie et le Brésil qui ne cessent de progresser au sortir de leur récession de l’an dernier. La Chine, quant à elle, déçoit un peu, avec une croissance molle — en ligne avec un tassement du commerce international — mais elle reste dans des conditions d’expansion.

Côté signaux de marché, il n’y a pas encore de tensions palpables. Les indicateurs de risque ne s’affolent pas, la volatilité reste basse. Sur les périodes étudiées, les tendances de marché sont positives pour les obligations d’entreprises, les actifs des pays émergents et les actions. Ces dernières (les actions) sont désormais en hausse dans toutes les régions, avec parfois des pointes à 20 % sur un an. Les obligations d’État se redressent légèrement sur les dernières semaines, mais sur plusieurs mois restent encore en baisse ; ce qui présage de risque anormal.

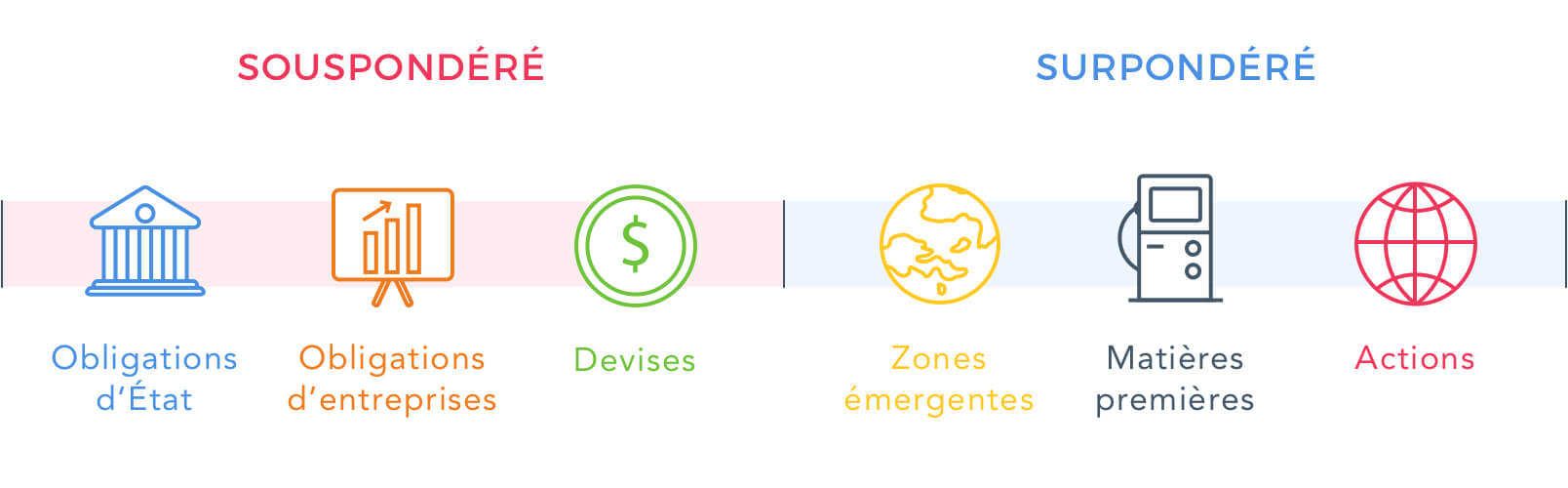

Dans ce contexte proche des mois précédents, notre allocation n’est ajustée qu’à la marge, elle conserve un biais favorable aux actions — au détriment des obligations d’États. Nous privilégions les régions européennes et émergentes au prix d’une diminution du poids de l’immobilier coté, et nous maintenons notre exposition aux petites capitalisations concentrée sur la zone Euro. Pour le reste, nous gardons une préférence pour les obligations de pays émergents et pour l’or. Notre couverture des expositions en Yen et Dollar est maintenue à partir d’ETF couverts en devises (“hedgés”) dans la perspective que l’Euro poursuive son appréciation sur un horizon de 6 à 12 mois.

Les opinions émises sur ce blog correspondent aux anticipations de marché de Yomoni au moment de la publication de cet article. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de Yomoni. Avant d’investir dans une quelconque classe d’actifs, il est fortement recommandé à l’investisseur de se renseigner sur les risques auxquels ces classes d’actifs sont exposées, notamment le risque de perte en capital.

Les performances des profils

Le mois de mai est arrivé à son terme et les performances de nos profils sont légèrement en retrait. En effet, elles sont comprises entre -0,1 % et -0,3 % du profil 2 au profil 10 de notre assurance-vie, avec une faible amplitude au cours de la période. Les performances de certains sous-jacents dans nos portefeuilles ont été neutralisées par l’effet du taux de change. En effet, l’appréciation de l’Euro face aux devises étrangères coûte à l’ensemble de nos positions non couvertes contre ce risque. Ainsi, nous retrouvons parmi les principaux contributeurs négatifs les actions Asie-Pacifique et les actions Immobilier Monde. Leur contribution à la performance d’un profil 6 est de -0,2 % chacune. À l’inverse, notre surpondération de la zone Europe a porté ses fruits, puisque les deux meilleurs performeurs sont les actions Petites Capitalisation Eurozone et les actions Europe, dont la contribution positive à la performance d’un Profil 6 s’élève 0,1 %. Nos portefeuilles conservent une orientation positive depuis le début d’année, avec des gains allant de 0,5 % à 5,0 % du profil 2 au profil 10 de notre assurance-vie.

Les performances des profils 2 (SRRI 3) à 10 (SRRI 5) sont calculées en prenant en compte pour le fonds euro Suravenir Rendement sur l'année 2017, le taux brut de frais de gestion annuels et garanti à 0,6 %, et ce, dans l’attente du taux réellement servi. Les performances des profils 2 à 10 prennent aussi en compte les frais suivants :

- frais liés à l’assurance-vie, prélevés par Suravenir ;

- les frais de gestion Yomoni, prélevés par Yomoni ;

- les frais liés aux supports d’investissement, prélevés par les fonds qui les proposent.

Toutes nos performances sont donc nettes de frais. Nous affichons ce que nos clients ont réellement perçu. Pour rappel : les supports d’investissements proposés présentent un risque de perte en capital et comme toujours les performances passées ne préjugent pas des performances futures.

Le contexte de marché

Au mois de mai, bien que la crise politique ait atteint un nouveau paroxysme au Brésil, les actions des pays émergents ont continué à surperformer les actions des autres zones géographiques avec une progression de +2,8 % — contre -1,4 % pour les actions mondiales. Elles ont en particulier bénéficié de la publication d’un indicateur d’activité manufacturière en hausse pour la neuvième fois consécutive et de bons chiffres du commerce en Chine.

Aux États-Unis, les publications étaient mitigées : malgré des chiffres décevants tels ceux des ventes au détail ou des mises en chantiers, les actions ont finalement progressé de +1,2 %, profitant entre autres d’une révision à la hausse de la croissance du PIB au premier trimestre.

Enfin en Europe, l’euro a profité des perspectives d’une sortie graduelle des mesures d'accommodation monétaire et a continué son mouvement d’appréciation contre les autres devises, de +3,2 % contre le dollar notamment.

Exposition aux actifs financiers

Position économique des régions