America is back! — La Longue vue #17

Après une décennie difficile, les États-Unis sont incontestablement de retour. Bien au-delà de l’évènementiel spectaculaire d’un président qui déclare « America First », le pays semble prendre le pas sur le reste du monde dans bien des domaines, et en particulier celui des technologies numériques. La primauté de l’hyper-puissance va-t-elle se renforcer davantage ? Cette domination est-elle là pour durer ? Ces questions sont d’une ardente actualité, certes, mais si nous nous les posons aujourd’hui, c’est avant tout par pragmatisme, sans aucun parti pris idéologique, car des réponses à ces questions résultent des choix dans les allocations de long-terme de vos portefeuilles.

Hot or Not

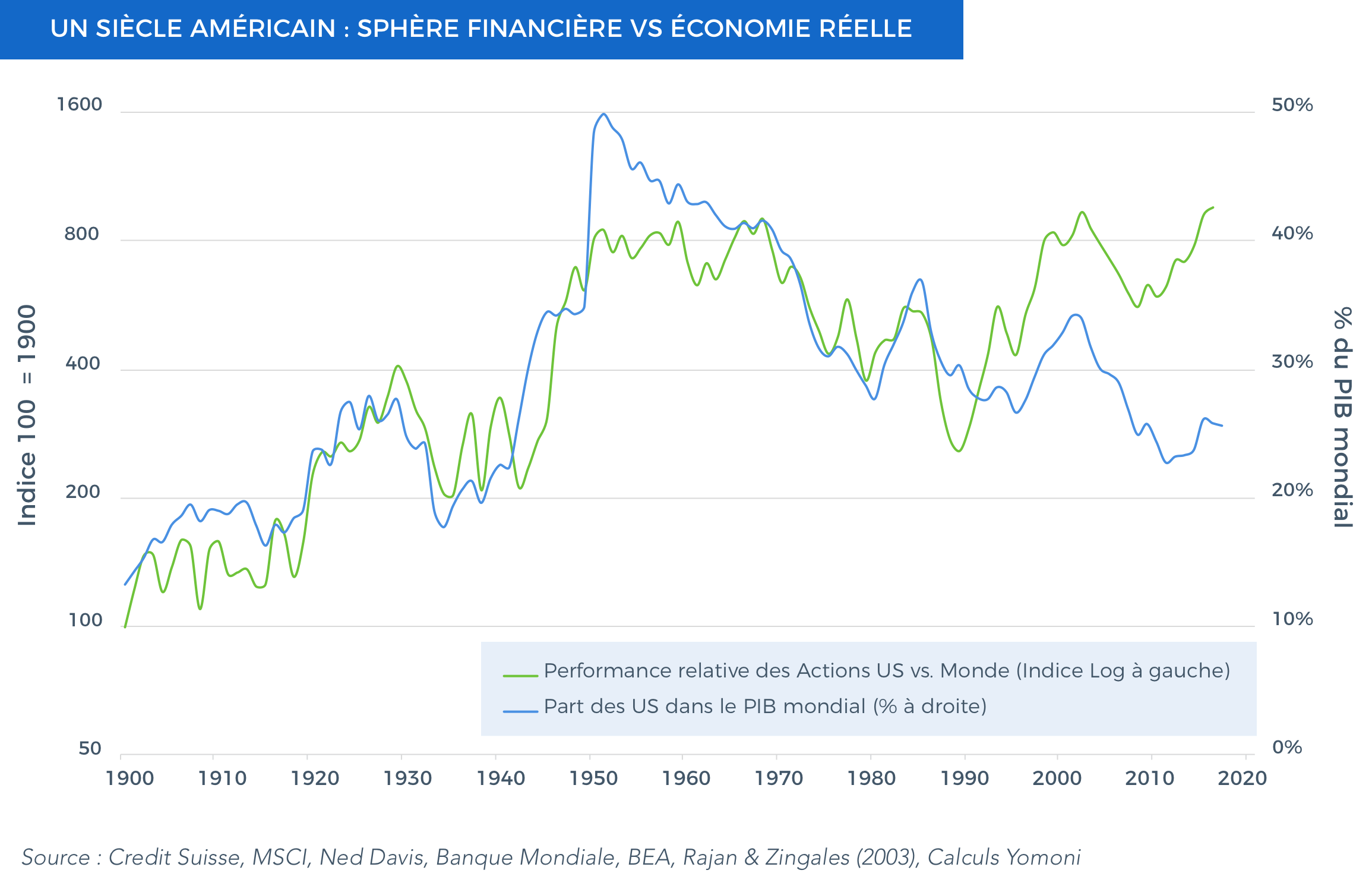

Depuis la crise financière de 2008, les actions ont progressé plus vite aux États-Unis que dans le reste du monde, et la récente appréciation de 20 % du dollar renforce d’autant leur primauté. Les actions américaines prennent désormais une place très majoritaire dans la capitalisation mondiale (entre 55 et 60 %) ; il en va de même pour les obligations américaines. Cela remet en question nos objectifs de diversification. En effet, la place à pourvoir aux actifs américains et au dollar, dans une allocation de long-terme, dépend de la lecture qu’on fait du dynamisme américain : ou bien on considère que ce dynamisme est porté par des facteurs structurels (c’est-à-dire qui vont perdurer, voire s’amplifier), ou au contraire, on considère que ce dynamisme repose sur des facteurs conjoncturels (c’est-à-dire qui ne vont pas durer et risquent s’inverser) ?

De la guerre des étoiles à la guerre pour la toile

La première thèse, celle d’un phénomène structurel ou tendanciel, gagne en popularité. Elle fait le pari d’un basculement mondial, dans un univers numérique, dominé par les américains.

Il y a cinq cents ans, les Portugais et les Espagnols conquirent le « Nouveau Monde » pour leur bénéfice propre. Ils dominèrent le siècle suivant, le XVIe, avant d’être finalement supplantés, l’espace de quelques siècles, par les Anglais et les Français — conquérants volontiers plus ambitieux. Il y a cinquante ans, les États-Unis ont remporté la course à la Lune au nez et à la barbe des Russes. À l’époque, d’aucuns s’inquiétaient d’une conquête spatiale sous l’unique bannière étoilée — quitte à souhaiter des réussites soviétiques. Or, depuis 1969, la conquête de l’espace est largement équilibrée entre Américains, Russes, Chinois et Européens. Cette date marque en fait, le début d’une autre conquête pour nos amis d’outre-Atlantique, celle de l’univers numérique, dont la naissance — plus discrète — coïncide avec les pas historiques de Neil Armstrong sur la Lune.

L’impérialisme, stade suprême du capitalisme numérique

L’Internet est presque vieux de 50 ans, il n’est plus ce terrain vierge exploré par les universitaires du monde entier. La cartographie est établie, 60 % des nœuds du réseau (routeurs) sont situés aux États-Unis, et les quatre géants du monde numérique sont américains. Apple, Google, Facebook et Amazon dominent les points cardinaux du numérique, que sont les terminaux d’accès (les smartphones), le référencement (l’annuaire de l’Internet), les relations sociales (via les messageries et les réseaux sociaux), le e-commerce et le « cloud » (le stockage physique des données). Il ne leur manque plus que de contrôler les flux financiers, mais certains s’y essaient déjà, comme Paypal ou Apple avec ApplePay.

Bref, la colonisation du nouveau monde numérique par les États-Unis semble être bien avancée. L’emprise est solide, malgré les retournements de fortune essuyés par les anciennes étoiles de l’internet américain (Yahoo! en tête), il est de plus en plus difficile pour un acteur étranger de venir contester l’ordre établi par les américains dans l’univers numérique. Comme dans « Highlander », il ne peut en rester qu’un ! Ici, on ne s’embarrasse pas de numéro deux, c’est la consécration de l’effet « taille », car les économies d’échelle sont croissantes dans chacune des fonctions stratégiques. Qui se souvient de voila.fr, premier portail français il y a vingt ans ? Qui se souvient des portables Sagem, des technologies Alcatel, ou Thomson ? Que devient Copains d’avant, qui avait tout du Facebook avant l’heure ? Nos partenaires allemands ne font malheureusement guère mieux que nous pour sauver la fierté de l’Europe.

Licornes en abondance

Seul le chinois Alibaba fait office de concurrent crédible, car les entreprises chinoises peuvent atteindre une masse critique sur leur marché intérieur. Par ailleurs, même si l’un des champions américains venait à baisser de régime, la relève est d’ores et déjà assurée, car derrière ces quatre géants se bousculent une foule de 150 « licornes », c’est-à-dire des sociétés dont la valorisation dépasse le milliard de dollars, et ces licornes sont majoritairement américaines (92 sur 150).

Au même moment dans les économies avancées, la distribution dématérialisée remplace la distribution traditionnelle. Dans cette dynamique mondiale, les États-Unis auraient alors vocation à prélever une dîme croissante sur le reste du monde, à mesure que l’économie mondiale bascule dans le numérique. La trajectoire actuelle des actions américaines reprendrait une tendance historique ancienne, puisque la bourse américaine bat le reste du monde en moyenne depuis un siècle (cf. la ligne verte du graphique).

Le contre-exemple japonais

Néanmoins, souvenons-nous que le Japon était voué à dominer le monde grâce à la supériorité de son secteur manufacturier, fort du soutien de l’État nippon et de sa planification stratégique… Comment ne pas sourire en repensant à la prescience des sujets de Bac de nos jeunes années, qui glorifiaient le « modèle japonais », s’interrogeaient sur « le déclin de l’empire américain », et enquêtaient sur la « sidérurgie soviétique »… En 1990, le Japon, devenu la première capitalisation boursière mondiale, représentait 51 % des indices globaux. La suite est connue : la performance de long-terme a été désastreuse pour ceux qui ont tout misé sur le pays du soleil levant. On retiendra que les projections de domination du monde bien agencées se réalisent rarement, et que les arbres boursiers ne montent pas jusqu’au ciel, d’autant que dans le cas présent, les industries technologiques subissent des cycles d’obsolescence encore plus rapides que ceux de l’industrie.

Un colosse américain aux pieds d’argile ?

En se penchant sur les données économiques, il nous semble clair que les États-Unis sont sortis de la crise financière plus rapidement que l’ensemble de l’OCDE, grâce au volontarisme monétaire et budgétaire américain, ainsi que la forte capacité de l’économie américaine à solder rapidement ses difficultés (i.e. faillites, triplement du chômage, etc.). Aujourd’hui, les États-Unis tiendraient la corde de la course économique, laissant le reste du monde dans leur dos... Un plein niveau d’activité, un taux de chômage au plus bas, une rentabilité du capital élevée (proche des maximums), et un cycle du crédit déjà bien avancé, sont des signes que le potentiel de croissance future serait moindre — contrepartie logique de cette simple avance temporelle.

Par ailleurs, la vigueur actuelle de l’économie américaine n’en efface pas les contradictions internes, la paupérisation populaire galopante est hélas là pour le rappeler. Il y a quinze ans, on s’alarmait déjà de la hausse de la mortalité infantile américaine, dorénavant la mortalité et la morbidité augmentent aussi chez les adultes au sein des classes populaire, en particulier chez les « blancs » entre 40 et 60 ans, qui ont perdu près d’une dizaine d’années en espérance de vie !

L’empire du milieu contre-attaque

Gardons-nous de tout déclinisme américain, ce sport intellectuel très populaire, qui a largement montré ses limites. Mais force est de constater que, sur le long terme, la part des États-Unis dans l’économie mondiale est sur une tendance baissière depuis l’après-guerre (cf. ligne bleue). Malgré des soubresauts, cette part est passée de 46 % à 23 % à force d’émergence de nouvelles régions industrialisées, comme la Chine dernièrement. L’économie numérique, toute dynamique qu’elle soit, peut faire illusion momentanément, mais ne peut pas inverser le déclin relatif, surtout lorsque l’Inde et l’Afrique — deux Chine supplémentaires — émergeront à leur tour. C’est justement la part des États-Unis dans l’économie mondiale qui avait par le passé justifié la performance relative des actifs américains.

Pour conclure, nous penchons vers l’explication conjoncturelle du dynamisme américain. Ce qui nous dicte une place prudente à donner aux actifs américains, car le rythme récent de l’appréciation des actions américaines est hors-norme, au-dessus de sa tendance et bien au-delà de l’importance de l’économie américaine dans le monde. Le reste du monde devrait rattraper son retard économique durant les deux prochaines années, avec des actifs internationaux qui s’apprécieront plus vite. Toute allocation de long-terme se doit donc de rester stable et très diversifiée sans se laisser emporter par le mouvement conjoncturel.

Vers un État numérique ?

Enfin, il reste à déterminer si le monde numérique n’est pas un monde dans le monde, un État sans territoire, qu’il conviendrait alors de prendre en compte dans l’optique d’avoir une véritable diversification universelle. À cette question, la diplomatie danoise semble avoir apporté un début de réponse, puisque le ministre danois des Affaires étrangères, Anders Samuelsen, a récemment annoncé la nomination d’un ambassadeur auprès des GAFA. À terme, les relations entre le Danemark et Google seront elles aussi importantes que celles qui lient le Danemark à ses voisins européens ? La puissance économique seule peut-elle déboucher sur une influence politique ? À quel prix ?