Du côté de notre gestion - La Longue Vue #11

En synthèse

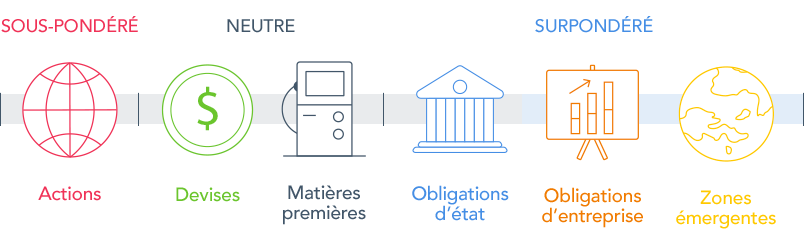

Les tendances des marchés restent toutes positives et ne signalent pas d’anomalie. En revanche, les signaux économiques récents sont contradictoires. En Europe, la croissance se maintient malgré les atermoiements du Brexit. En revanche, aux Etats-Unis, le moral des industriels pique du nez alors que les voyants macroéconomiques tels que le chômage ou l’inflation étaient tous au vert. Il semble que le pic d’activité mondial que nous attendions au quatrième trimestre soit déjà derrière nous. Nous augmentons donc la probabilité d’être en récession à horizon de six à douze mois, au risque d’être prématurément prudent. Dans ce contexte, les banques centrales n’augmenteront probablement pas les taux d’intérêts, et nous réduisons donc les actions dans nos portefeuilles, au profit des obligations, en particulier celles d’Etats européens. A noter qu’au sein des actions, nous rééquilibrons progressivement notre répartition régionale en faveur de l’Europe, plus décotée. Notre exposition aux matières premières reste marginale.

Exposition aux actifs financiers

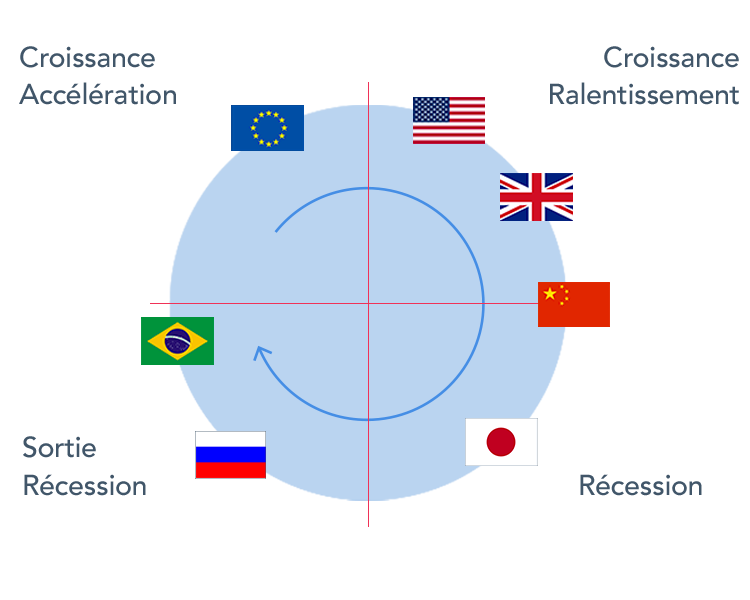

Position économique des régions

Les performances des profils

Depuis un an, l’activité économique s’est maintenue dans le monde, malgré la dévaluation chinoise et le trou d’air au premier trimestre. Dans un contexte d’absence d’inflation, les politiques de soutien des banques centrales (i.e. stabilité des taux bas, programmes de rachats d’actifs en Europe, etc.) ont permis aux marchés de ne pas s’inquiéter d’un éventuel durcissement monétaire et de revaloriser les actifs de long-terme, que ce soient les obligations longues ou les actions.

Au final, nos portefeuilles en ont pleinement bénéficié depuis un an. Le profil médian 5 s’est ainsi apprécié de près de 7%, dont 4,5% en 2016. Les principaux contributeurs de performance ont été les actions - incluant l’immobilier - qui apportent la moitié de l’appréciation, les obligations d’état à très long terme, et l’or. Le profil 10 qui est investi en grande majorité en actions atteint les 9% depuis un an dont 3% en 2016, grâce à une forte appréciation de l’immobilier coté, des régions émergentes et des Etats-Unis.

Le contexte de marché

Depuis un an, les actions mondiales se sont appréciés de 9,1% avec un dividende de 2,6%, et des régions émergentes en tête (+14,1%), suivies par les Etats-Unis (+12,9%). Cette appréciation s’est faite dans la douleur, car il y 8 mois, les bourses clôturaient toutes en territoire négatif de -10% à -20% en à peine douze semaines. Depuis, les craintes d’une crise en Chine et d’une récession aux Etats-Unis se sont dissipées et l’inquiétude est désormais moindre. Les actions européennes et japonaises terminent, elles, en territoire négatif de -1,4% et -7,0% sur un an. L’impact du Brexit sur les marchés européens n’a pas été entièrement résorbé et l’appréciation du yen de près de 18% a pénalisé les marchés japonais.

Les grands gagnants des derniers mois sont incontestablement les bons du Trésor européens ou américains qui se sont appréciés de près de 7% depuis le début de l’année, ainsi que l’or qui a progressé de 24% sur la même période.