Et si vous deveniez le patron de "Mon Patrimoine S.A. ?"

Vous êtes rigoureux et pragmatique dans votre travail au quotidien. Pouvez-vous en dire autant avec votre argent ? Voici notre solution pour gérer vos finances personnelles comme si c’était votre entreprise, sans y passer trop de temps.

Les cordonniers toujours mal chaussés

Au cours de ces deux dernières années, nous avons réalisé des formations sur l’épargne dans près d’une cinquantaine d’entreprises. Nos premiers auditeurs étaient principalement composés de consultants en stratégie, de cadres dirigeants, d’entrepreneurs et de financiers. Bref, des gens proches de notre métier et une population que l’on aurait pu penser plutôt avertie.

À chaque session, nous avions pour habitude de soumettre un questionnaire rapide pour évaluer les habitudes et le niveau de connaissance en matière de gestion des finances personnelles. Voici ce qu’il ressort des quelques 600 personnes interrogées :

- Seules 30% connaissent approximativement le taux de rémunération du livret A.

- Moins d'une personne sur deux sait comment est réparti son patrimoine entre épargne de précaution, épargne de sécurité et épargne de long terme.

- Moins de 10% des personnes interrogées savent évaluer ne serait-ce qu’approximativement la rentabilité moyenne globale de leur patrimoine, et encore moins les frais payés chaque année pour leurs placements.

- Sur les personnes qui ont effectué un placement de défiscalisation, plus de 80% connaissent la réduction d’impôt effectuée la première année mais moins de 5% ont évalué la rentabilité nette de leur placement sur plusieurs années.

- Enfin, seules 15% des personnes interrogées se sont fixé des objectifs d’épargne.

Le constat est surprenant et nous interpelle.

Pourquoi des personnes qui recherchent l’excellence professionnelle et possèdent un bagage économique et financier important tolèrent-elles une telle médiocrité dans la gestion de leur patrimoine ? Pourquoi ces personnes n’appliquent-t-elles pas la même rigueur et les mêmes principes d’excellence opérationnelle dans la gestion de leurs finances personnelles que dans leurs responsabilités professionnelles ?

Gérer son foyer comme une entreprise, une idée absurde ?

Oui. Tout du moins, c’est ce que nous pourrions penser à première vue. En effet, comment comparer votre foyer à une entreprise ? L’objectif primaire de votre foyer n’est pas de réaliser du profit et d’optimiser l’efficacité de ses différentes composantes. Lorsque que vous pensez à votre famille, votre priorité est probablement centrée sur la réalisation de vos projets de vie et le développement personnel de chacune des personnes qui vous entourent. L’argent n’a rien à faire là-dedans.

En y regardant de plus près, on s’aperçoit pourtant qu’il y a des similitudes. Prenons un exemple qui parlera à ceux qui ont eu à organiser la garde de leur enfant en bas-âge en crèche, ou en jonglant avec les horaires de nourrice. Beaucoup d’entre vous pourront témoigner qu’on touche ici à l’excellence opérationnelle en matière de logistique, de précision des timings, de plan de continuité en cas d’imprévu. Nombre d’entre vous sont ceux qui appliquent déjà dans ce domaine les méthodes d’organisation et les outils d’optimisation qu’emploierait une direction des opérations pour s’assurer que les choses se déroulent correctement et que les objectifs et l’équilibre entre les différentes fonctions sont bien remplis.

La gestion de vos finances personnelles n’échappe pas à la règle. Elle répond peu ou prou aux mêmes fonctions qu’une direction financière.

S’inspirer des Directeurs financiers pour gérer son patrimoine

Voici comment peuvent être résumées les 6 fonctions clés d’une direction financière en entreprise :

- Le suivi du budget

- La gestion de trésorerie

- L’approche fiscale

- Le financement de projet

- La consolidation patrimoniale

- La planification de long-terme

Ces dernières font écho aux problématiques auxquelles vous êtes confronté dans votre foyer :

- Maîtriser vos dépenses et constituer des économies

- Éviter d'être à découvert

- Calculer et réduire votre charge fiscale

- Financer votre résidence principale et autres projets de vie

- Avoir une vision claire de votre situation d’ensemble

- Vous projeter dans l’avenir et organiser les ressources nécessaires.

Le quotidien du Directeur Financier est justement d’optimiser ces fonctions, au sein d’une entreprise. Voici quelques bonnes pratiques en la matière (source: AFTE).

Ceci étant dit, comment faire concrètement pour prendre votre patrimoine en main et y appliquer les bonnes pratiques de gestion d’entreprise, simplement et sans y passer trop de temps ?

Découvrez le projet qui vous ressemble

Cinq principes de bons sens à appliquer

Commencez par suivre ces quelques principes de bon sens que vous appliquez certainement déjà naturellement au quotidien dans votre vie professionnelle :

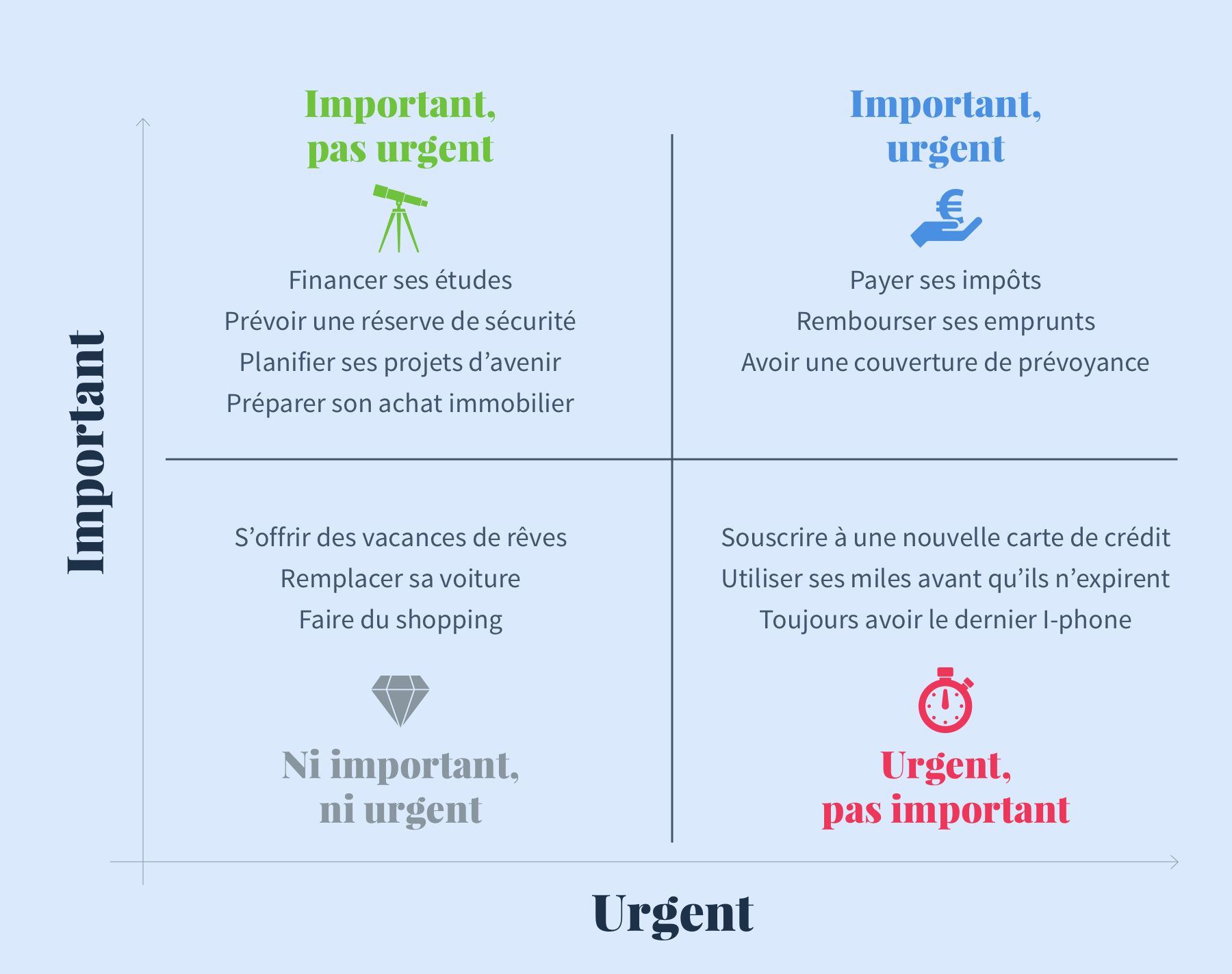

1. Ayez une vue d’ensemble

C’est la première chose à faire et un prérequis à toutes les autres bonnes pratiques. Ayez au minimum une vision globale de votre patrimoine et de la façon dont il est réparti en grandes “poches” d’investissement selon leurs caractéristiques : liquide, illiquide, risqué, non risqué. Pensez aux applications d’agrégations de comptes qui peuvent vous aider à suivre cette vision agrégée.

2. Évaluez régulièrement votre situation et vos performances

“On ne peut pas gérer efficacement ce que l'on ne mesure pas”. Prenez le temps de faire un bilan annuel : comment sont répartis votre patrimoine et vos flux d’argent ? Quels sont les frais que vous payez ? Quel est votre niveau de risque et de rendement global associé ? Idéalement, comparez-vous avec des gens qui vous ressemblent pour vous situer et détecter plus facilement les leviers d’optimisation.

3. Ne vous noyez pas dans les détails, et hiérarchisez vos priorités

Fixez-vous des objectifs à atteindre et hiérarchisez-les. Comme dans beaucoup d’autres domaines, la règle des 80/20 s’applique à votre patrimoine. Un minimum de leviers concentre généralement le maximum d’impact potentiel sur votre patrimoine. Pensez donc à ne pas vous perdre dans les détails.

4. Méfiez-vous des conflits d’intérêt et des “bons plans”

Si vous vous faites accompagner ou que vous recevez des recommandations, privilégiez toujours les solutions qui vous paraissent simples à activer et que vous comprenez. Méfiez vous des montages complexes ou des “bons plans” qui paraissent hors du commun et qui sont souvent axés sur des gains à court terme. Privilégiez les conseillers indépendants agréés en France et si possible dont la rémunération du conseil n’est pas indexée sur les produits qu’ils vous recommandent.

5. Focalisez -vous sur le long-terme et bâtissez une vraie stratégie

Prenez de la hauteur pour toujours prévoir au-delà de l’année en cours. Ne concentrez pas toute votre attention sur la gestion du quotidien. Assurez-vous qu’une partie suffisante de votre épargne travaille pour préparer vos besoins d’avenir. Lorsque vous comparez deux solutions d’investissement, évaluez leurs performances respectives sur le long terme et leurs projections d’avenir plutôt que de vous focaliser sur l’année précédente ! En matière de finance personnelle comme dans d’autres domaines, la vérité se trouve dans le temps long.

Nous sommes là pour vous aider

Chez Yomoni, nous sommes convaincus qu’il faut gérer votre patrimoine comme on gère son entreprise. Vous travaillez dur. Il est essentiel d’en exiger autant pour votre argent, ne serait ce que pour vous donner les meilleures chances de réaliser vos projets de vie sans que vos finances personnelles représentent un élément bloquant.

Malgré notre effort de synthèse sur ces principes de bon sens, nous avons bien conscience qu’il n’est pas évident d’avancer seul dans une telle démarche. Faute de temps, faute d’envie, faute d’un accompagnement éclairé. En effet, l’approche des conseillers traditionnels reste souvent biaisée par i) la priorité donnée aux objectifs commerciaux consistant à vendre leurs produits maison et ii) l’appât du gain rapide de l’épargnant qui souscrit facilement à un placement qui offre une réduction immédiate d’impôts au prix d’une rentabilité d’ensemble faible voire négative à long-terme.

C'est la raison pour laquelle chez Yomoni, nous travaillons au développement d'un programme d'accompagnement ayant pour objectif de vous aider à reprendre les rênes de vos finances personnelles. Si vous voulez en savoir plus, c'est par ici.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.