Rien ne sert de beaucoup épargner ; il faut bien investir.

Il faut partir à point…

Bien préparer sa retraite commence à l’école primaire, en lisant Le Lièvre et la Tortue. La Fontaine nous dit que « Rien ne sert de courir ; il faut partir à point ».

Le lièvre (qui apparemment n’a pas lu la fable) part sur les chapeaux de roues et prend une telle avance qu’il pense ensuite pouvoir s’amuser un peu. La tortue quant à elle « se hâte avec lenteur ». On connaît la fin : le lièvre a trop attendu et ne peut refaire son retard. Moralité : Ne commencez pas à préparer votre retraite à 55 ans.

Si vous voulez par exemple avoir 60 000 € le jour de votre retraite, vous pouvez mettre de côté :

- 2 000 € par an pendant trente ans

- ou bien 1 000 € par mois (soit 12 000 € par an) pendant cinq ans.

C’est bien parce que la première solution est plus facile qu’on conseille de commencer à épargner tôt.

C’est exactement le sujet que cet article ne traitera pas.

… mais aussi partir à fond

Ce qui est manifeste dans la fable de La Fontaine est que celui qui a le plus de chances de gagner est un lièvre qui part à point. Évidemment dans ce cas il n’y aurait plus de fable. Mais en dehors des fables, il n’y a aucune raison de choisir entre partir tôt et aller vite.

En fait, en matière de placements financiers, plus on part tôt plus on peut se permettre d’aller vite : plus on a de temps devant soi plus on a de marge de manœuvre dans le choix du placement. On insiste beaucoup sur la nécessité de partir à point mais on oublie de préciser que bien placer son argent est au moins aussi important que de commencer tôt à en mettre de côté.

Par exemple, de l’argent laissé sur un livret A (ou même une assurance-vie en euros) ne va guère faire mieux que maintenir sa valeur dans le temps. Si vous laissez votre argent sur un livret, ne vous attendez donc pas à avoir doublé votre pouvoir d’achat même après trente ou quarante ans. Rien ne sert de partir à point… si c’est pour ensuite laisser votre argent végéter pendant des décennies sur des produits d’épargne de court terme.

Découvrez le projet qui vous ressemble

Épargnez 20 000 € pour avoir 100 000 € à la retraite

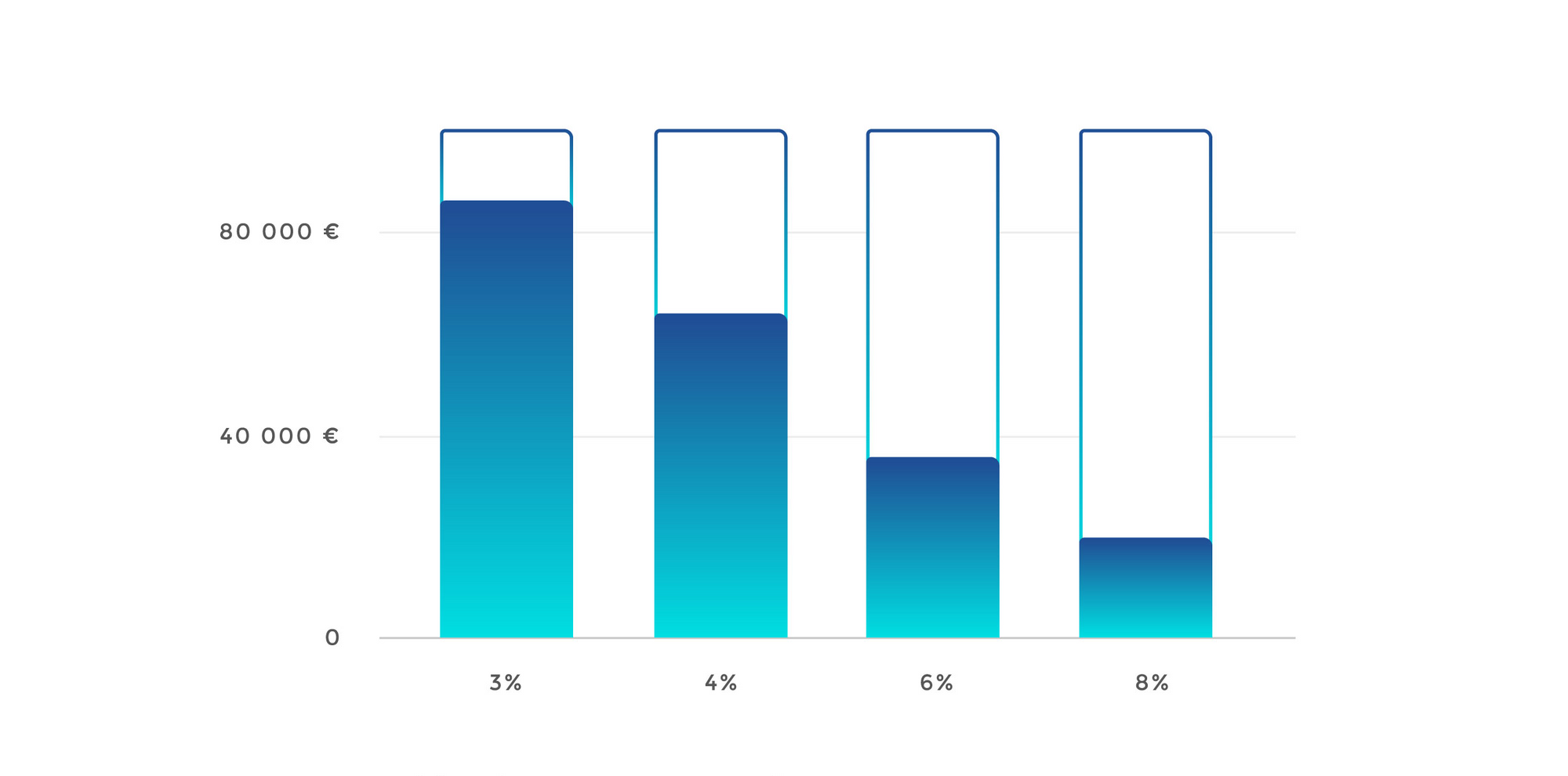

Vous avez trente-cinq ans et vous préparez votre retraite : vous aimeriez avoir 100 000 € dans trente ans. C'est une hypothèse, vous pouvez vous fixez d'autres objectifs (voir aussi : combien avoir de côté à 30 ans, à 40 ans) Si vous vous contentez de mettre de l’argent de côté sans le placer, il vous faudra épargner 100 000 €. (En fait, c’est optimiste : si vous mettez votre argent sous un matelas, il vous faudra deux fois plus, simplement parce que l’inflation lui aura fait perdre la moitié de sa valeur.) Et, comme le montre les barres de gauche de la figure ci-dessous, si vous placez votre capital à un taux peu supérieur à l’inflation (livrets d’épargne ou assurance-vie en euros), il vous faudra mettre de côté la majorité du capital dont vous voudrez disposer à la retraite.

Mais si, au lieu de le laisser végéter sur un livret d’épargne ou une assurance-vie en euros, vous placez vraiment votre argent, alors vous n’aurez pas besoin d’épargner autant, et de loin. Avec un rendement de 5,5 % au-dessus de l’inflation (par exemple la barre de droite de la figure), il faut épargner à peine 20 000 € pour avoir 100 000 € trente ans plus tard. Moralité : Rien ne sert de beaucoup épargner ; il faut bien investir.

Pour aller plus loin... comment placer 50 000 euros ?

Nicolas Perot

Nicolas Perot

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.