Quand Yomoni rime avec Piketty !

Si vous souhaitez accéder à la Longue Vue #5 dans son intégralité, cliquez ici

A défaut d'avoir un modèle économique inspirant, la France exporte ses économistes !

Thomas Piketty est de ceux-là avec une renommée qui dépasse désormais ceux qui l'ont précédé, même Nobelisés. Sa célébrité soudaine ne doit rien au hasard. Elle est le fruit de plus de quinze années de travail sur les inégalités résumées en un livre devenu best-seller outre-Atlantique après être passé inaperçu en France. Nul n’est prophète en son pays, comme l'avait déjà appris Alexis de Tocqueville, deux siècles plus tôt.

La contribution de Piketty est d’avoir documenté sur plus d’un siècle la répartition dans les pays occidentaux des revenus et des patrimoines, puis d’avoir constaté la forte accélération des inégalités depuis trente ans. Il démontre ainsi que les revenus sont actuellement très inégalement répartis, mais que le capital l’est encore plus. Pour lui, seul l’instauration d’un impôt sur le capital des plus aisés permettra de rééquilibrer une situation trop favorable à la rente et à la forte concentration du pouvoir.

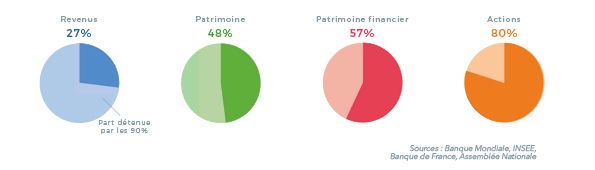

Nos constatations statistiques ne sont pas très éloignées mais nos conclusions divergent :

- En France, le patrimoine est effectivement inégalement réparti mais le patrimoine financier (hors immobilier) l’est encore plus. Ainsi les 10% les plus aisés possèdent 57% de l’épargne financière totale.

- La répartition des actifs est liée au niveau de richesse. Les foyers les plus modestes se concentrent sur les produits sans risque et de court terme. Au final, 80% des valeurs mobilières sont détenus par 10% de la population.

Yomoni vise à améliorer le rendement de l'épargne financière de tous les Français.

En France, les débats se focalisent sur deux sujets : les inégalités et les impôts. Nous n’avons pas de vision normative, ni sur les bienfaits de l’égalité financière, ni sur l’efficacité ou la légitimité d’un impôt justicier. Notre combat est simple : Yomoni vise à améliorer le rendement de l'épargne financière de tous les Français. Nous savons qu’avec 1% de rendement annuel sur les 20 dernières années, le capital en France est loin d’avoir généré l’accumulation spectaculaire tant redoutée par Piketty. Pourquoi?

Les plus modestes ne diversifient pas assez leur épargne alors que c’est un principe applicable au premier euro. Et les plus aisés sont généralement orientés vers des produits de défiscalisation rendus peu rentables par l’accumulation de frais de leurs promoteurs.

Au final un service universel d’allocation personnalisée à coût raisonnable fait d'une pierre, deux coups. L’épargne de tous est ainsi traitée plus efficacement, sans barrière discriminante, ni frais indus.