Plus vous avez peur, moins vous gagnez d’argent

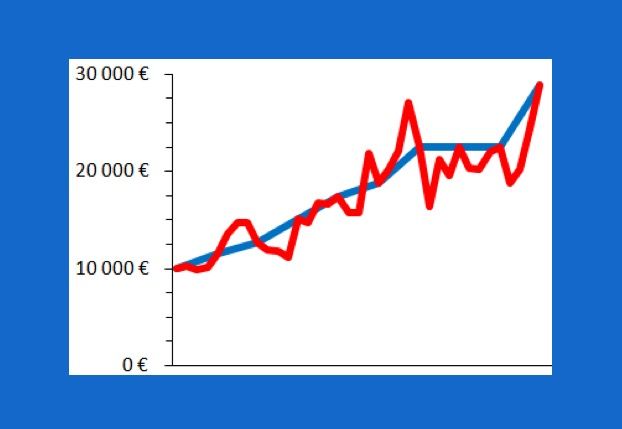

La figure ci-dessous montre l’évolution temporelle de la valeur de deux investissements. Lequel préférez-vous ? Le bleu ? j’en étais sûr. Les deux placements gagnent autant au final, mais le rouge a régulièrement des pertes.

Une étrange arithmétique mentale

Si un mois vous gagnez 1 000 €, et que le mois suivant vous perdez 1 000 €, vous allez vous focaliser sur la perte et être déçu voire inquiet — vous avez perdu de l’argent. Or les deux pertes s’annulent : si vous aviez regardé moins souvent, vous auriez vu que le capital est le même à la fin qu’au début — vous n’avez pas perdu d’argent.

Certes mathématiquement ça s’annule : 1 000 € − 1000 € = 0 €. Mais psychologiquement c’est très différent : gagner mille euros est assez bien, mais perdre mille euros est franchement désagréable — un gain de mille euros ne suffit pas pour annuler une perte de mille euros. (Les études empiriques ont montré que les gens en général veulent pouvoir gagner 2 000 € s’ils risquent de perdre 1 000 €.)

La phobie de perdre de l’argent

Ce phénomène (dont le nom technique est l’aversion aux pertes) fait que vous allez préférer un placement vous rapportant autant au final mais sans pertes (la ligne bleue de la figure plutôt que la rouge). Mais vous allez aussi préférer un placement qui rapporte moins s’il a aussi moins de risques de pertes. C’est pour ça qu’à peu près personne n’investit purement en actions : certes ça rapporte plus que des placements comprenant des obligations, mais ça peut aussi perdre pas mal en cours de route.

Les Français sont élevés au livret A puis à l’assurance-vie en euros. Or ces deux placements (en plus d’avoir un rendement à peine supérieur à l’inflation) ont pour caractéristique de ne jamais perdre d’argent, même temporairement. Tout comme les enfants qui sont surprotégés, ne développent pas un système immunitaire efficace, les Français ont une faible tolérance aux pertes qui peut confiner à l’allergie. Et pour ceux qui envisagent de passer à des placements de long terme, avec nécessairement un risque de perte en capital, la première chute de cours peut être comme un choc anaphylactique. Quand la phobie des pertes domine, on se retrouve à laisser de l’argent sur une assurance-vie en euros pendant des décennies. On ne risque pas de perdre d’argent (si on ne tient pas compte de l’inflation), mais on ne risque pas non plus d’en gagner beaucoup. La perte d’opportunité est immense.

Il n’y a pas de frontière claire entre personnalité et erreur objective dans ce domaine. Mais certains comportements sont clairement d’un côté ou de l’autre. Dire « Je préfère un placement avec un peu moins d’actions, quitte à gagner moins en moyenne, mais au moins je réduis mes risques de perte » tient plutôt du choix personnel. Dire « Je préfère préparer ma retraite avec une assurance-vie en euros pour éviter la moindre perte, quitte à gagner beaucoup moins » est contre-productif.

Fermez les yeux, vous dormirez mieux

Ah, au fait, vous savez quoi ? Les deux placements de la figure sont en fait le même placement. Exactement le même placement. Simplement, avec le bleu on met à jour la valeur moins souvent. Deux personnes avec exactement le même placement auraient donc une perception tout à fait différente si l’une vérifiait quotidiennement sa valeur et l’autre annuellement. Plus souvent vous regardez la valeur de vos placements, plus vous avez de probabilités de voir des pertes (si vous regardez moins souvent, gains et pertes vont s’annuler et vous ne verrez plus autant de pertes).

En réalité c’est la même chose, mais dans votre tête c’est différent. (Comme dans cette image célèbre qui semble être ou bien un vase ou bien deux visages se faisant face : selon votre point de vue, vous perdez de l’argent régulièrement ou pas). Et si vous prétendez que non, osez me dire que vous n’aviez pas immédiatement choisi la courbe bleue. Donc on est d’accord.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.