Livechat - Le Supplément

Ce mardi 24 avril dernier, nous avons mis en place une séance d’échange par livechat, qui a permis aux utilisateurs de tous horizons de s’adresser à l’équipe Yomoni et de leur poser des questions en direct. En une heure et demie, nous avons reçu plus d’une centaine de questions sur nos analyses macro-économiques, nos performances, notre stratégie d’investissement, nos décisions de gestion, notre offre, ainsi que de nombreuses questions sur les bonnes pratiques de l’épargnant.

Nous n'avons pas pu répondre à toutes les questions en direct, mais nous les avons gardées au chaud ! En voici les réponses, regroupées par thèmes (Macroéconomie, Fiscalité, Allocations, Yomoni, Crypto-monnaies, et Market-timing). Vous pouvez également retrouver l'intégralité de l'échange ici.

Voici les questions portant sur la Macroéconomie:

[Bonjour] Comment voyez vous l'évolution des fonds en euros?

Le fonds en euros (FE) a vocation à baisser progressivement sur encore 7 ans, mais avec une pente moins forte que ce qui était redouté il y a trois ans. Le FE devrait durablement rester au-dessus des 1%. Si vous souhaitez en savoir plus sur le sujet, voici le document de référence de l’ACPR qui simule les rendements sur des hypothèses de taux d’intérêts bas.

[thoumyrephilippe] Si je comprends bien votre schéma, on serait dans la zone du pic qui n'est pas bonne à court terme ?

Oui, c’est cela. En haut de cycle, la croissance se heurte aux limites de capacité d’une économie et génère des pressions inflationnistes. Il y a moins de possibilité d’accélération, et la politique monétaire devient restrictive créant davantage de risques de ralentissement. Face à cette asymétrie (moins de potentiel et plus de risques), les marchés sont plus volatils avec des intervenants plus nerveux. Nous ne sommes pas baissiers pour autant, car la situation est loin d’être mauvaise sur l’activité économique, et cette situation peut perdurer. Il nous paraît donc pertinent d’être neutre sur l’exposition en actions.

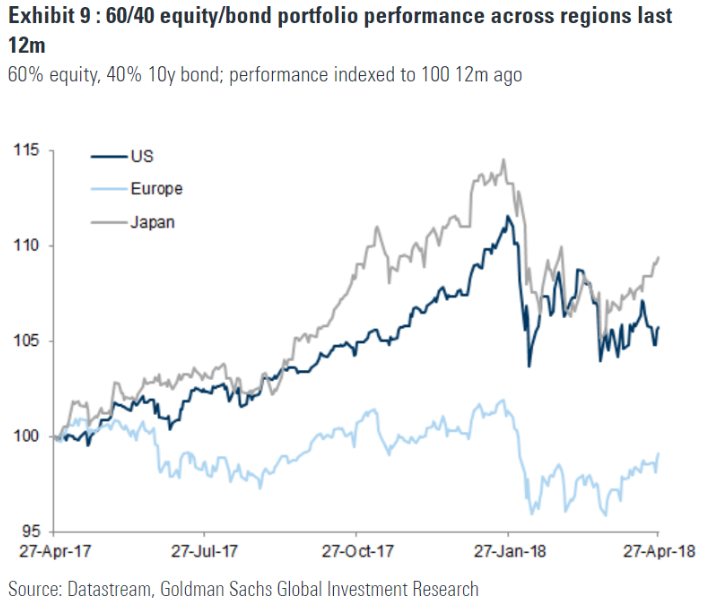

[Xavier] Je suis client depuis un an, comment expliquez-vous que les performances soient décevantes depuis lors ?

Voici une analyse de Goldman Sachs sur le sujet des performances modestes des allocations d’actifs traditionnelles Actions/Obligations depuis un an. En comparant des portefeuilles en trois devises de références (USD, JPY et EUR), on voit très bien l’impact de l’appréciation de l’euro sur la performance des portefeuilles européens. Nos portefeuilles font un peu mieux que cette estimation, mais les performances restent modestes comme vous l’avez constaté. Heureusement, le jeu des devises entre elles, se neutralise sur le long-terme.

[thoumyrephilippe] Il semblerait que vous ayez des soucis depuis la mi-janvier, comment les expliquez-vous ? et comment les résolvez-vous ? [cris] Chez vous depuis 6 mois un +4% sur fin 2017 et maintenant -6.50% pour pas 1 an, ça fait mal !

Les marchés ont été plus agités depuis la mi-janvier, avec une baisse sensible en février et mars. La performance de vos portefeuilles s’en est ressentie. Cela n’est pas très joyeux, mais il n’est pas anormal de voir de telles variations. Dans ce contexte, nous n’avons pas pris de mesures particulières. Nous suivons la progression du cycle économique global, qui nous paraît plus propice à une volatilité élevée et nous a conduits à une réallocation favorisant progressivement les matières premières.

[otis] Bonjour, j'ai ouvert une assurance vie chez Yomoni en Octobre dernier. Je suis extrêmement déçu de la contre performance de celle ci depuis son ouverture. En effet, aujourd'hui, en prenant en compte les baisses et vos frais, mon produit est très légèrement négatif. Comment pouvez-vous me rassurer et m'encourager à continuer de croire en vous ? Alors que je lis un retour à de bonnes performances des marchés depuis quelques semaines. Merci

Depuis fin octobre, les bourses sont au point mort, par exemple, l’indice Monde (MSCI World) n’est revenu dans le vert qu’en fin de semaine dernière. Dans ces conditions, il n’est pas surprenant que votre portefeuille soit légèrement négatif en début de semaine dernière.

Nous ne sommes pas enchantés par un tel résultat, mais il est dans la nature de notre service. Nous cherchons à performer en ligne avec le marché -en gérant les risques importants- ce qui portera ses fruits sur plusieurs années. Par conséquent, si vous cherchez une performance sur quelques mois, en dépit des fluctuations de marché, je ne peux pas encourager votre choix de nous confier votre épargne.

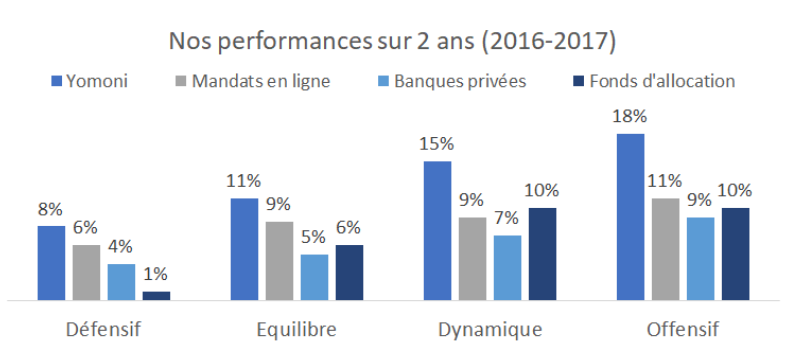

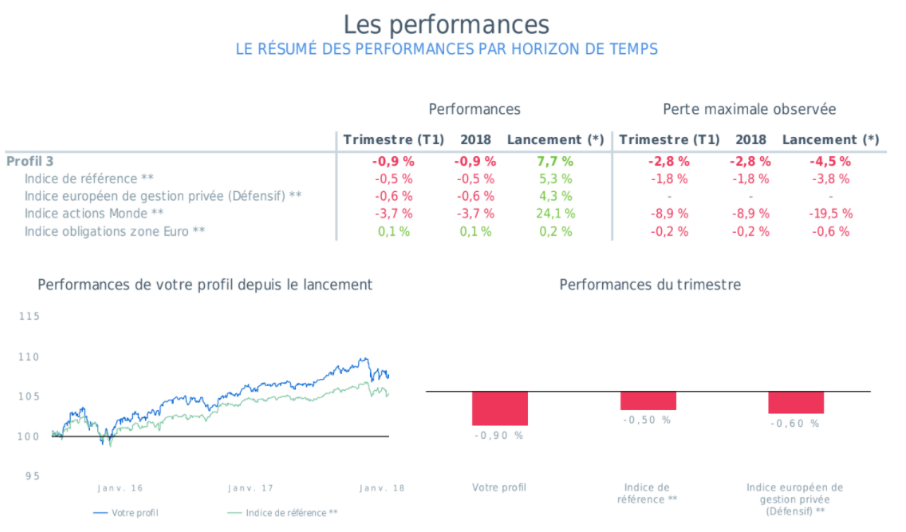

Comparez-nous régulièrement -tous les 3/6 mois- avec vos autres placements de long-terme, et au fil d’une ou deux années vous pourrez tirer les conclusions robustes sur notre gestion. Pour ceux qui l’ont fait depuis deux ans, voici les résultats:

Les performances passées ne donnent pas d’indications pour le futur, c’est pourquoi, il vous faudra attendre un peu avant de conclure.

[OG] Bonjour, l'investissement sur le pétrole est il toujours opportun après la montée spectaculaire du cours ?

L’exposition au pétrole est cohérente avec notre position dans le cycle, c’est-à-dire : un pic d’activité où les pressions sur les capacités se font ressentir poussant à la hausse les cours des matières premières. C’est ce que nous observons depuis plusieurs mois désormais.

Nous n’avons pas de niveau cible pour prendre nos profits, car ne faisons pas de prédictions de cours tout court. Nous ne sommes pas des spécialistes “bottom up” du secteur pétrolier et même si nous l’étions, nous ne nous hasardons pas à la prédiction. Notre choix est “macro” et correspond aux portefeuilles optimaux dans ces phases de cycle aux côtés des actions. Nous resterons investis sur l’or noir tant que nous considérons être dans cette situation conjoncturelle, et/ou que les tendances de marché restent aussi bien orientées. En revanche, chaque mois le rééquilibrage remet les positions à la cible, par conséquent à chaque hausse du pétrole, la position est mécaniquement réduite au profit des autres actifs.

[OG] Il semble que le récent renforcement de la position sur le pétrole ait tout d'un achat sur les pics.Au contraire, notre exposition au pétrole a été augmentée à partir de septembre dernier, avec une forte progression fin décembre à près de 10% sur un P6, à un niveau de $60. Cela faisait suite à une amélioration de la tendance de marché et une avancée de notre scénario de pic d’activité. Les marchés ont récemment tendance à valider notre positionnement.

[Iss] J'ai une première question au sujet des profils Yomoni et de la définition du risque que vous donnez à ces profils : Quel est l'indicateur du risque pour ces profils ? la volatilité ? VaR ou autre ?

[Pierre] Justement, je repose une question qui n'a pas encore été traitée. Vous parlez pas mal de la gestion des risques dans la gestion des mandats. Pouvez-vous re-préciser quelles sont les différents indicateurs de risques que vous suivez et expliquer concrètement ce que cela veut dire pour l’épargnant? Notamment pour la cVAR 95%, est-ce que par exemple les dernières grosses crises (2015, subprimes, bulle internet) sont dans les 95% ou justement dans les 5% d’exception? Avez-vous backtesté vos portefeuilles sur ces scénarios extrêmes et quelles sont les pertes max qui en ressortent alors?

La définition de nos profils de risque suit la norme du régulateur (ESMA et AMF), c’est-à-dire le SRRI. Vous trouverez le détail ici.

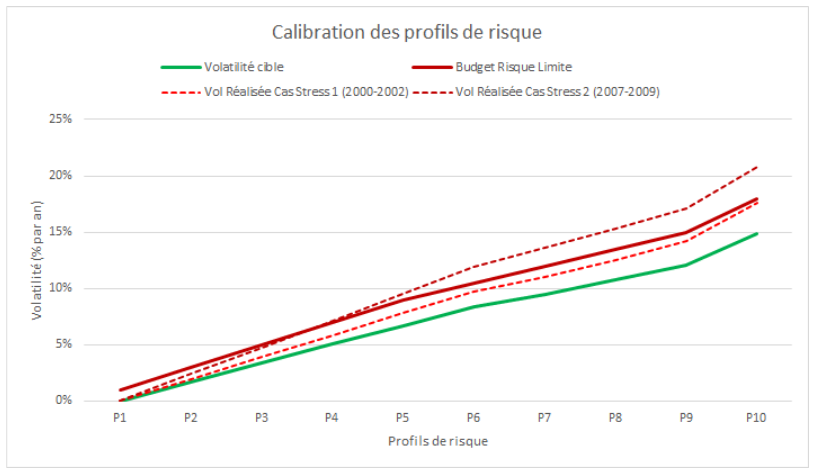

Ils sont calibrés en niveau de volatilité historique. Néanmoins, la méthodologie réglementaire n’interdit pas de réfléchir et nous utilisons beaucoup la VaR, et sa cousine la cVaR pour obtenir des portefeuilles robustes en termes de pertes maximales. C’est à partir de plusieurs méthodes de mesure de risque que nous avons donc construit les profils, en particulier le P6, notre portefeuille optimal cross-assets qui nous permet de construire les autres.

Voici les résultats des backtests des allocations stratégiques sur les vingt dernières années.

Comme vous pouvez le constater les chocs de volatilité sont particulièrement élevés à court terme sur des épisodes de crises. Les pertes maximales -bien que temporaires- sont alors élevées durant ces périodes-là. Notre conviction est qu’en période de crise, les variations de marchés à court terme échappent à une nature statistique “normale”, et qu’il serait naïf de chercher à construire le modèle quantitatif universel de tous les risques uniquement à partir de statistiques (volatilité et corrélations historiques), alors que la nature même d’une crise est de remettre en cause les équilibres préexistants considérés comme stables. A long-terme, les grands relations entre actifs sont plus stables. C’est pour cela que notre gestion du risque à court terme “non-diversifiable” ne dépend pas de propriétés statistiques de long-terme, mais de dynamique de marché de court terme : le suivi de tendances et le cycle macro.

[BONNIALY] Que pensez-vous de la possible correction qui doit arriver sur le marché des actions américaines suite à la trop forte montée des marchés actions depuis l'élection de Donald Trump. Est-ce que le marché action américain n’est pas trop surévalué?

[Arnaud] Bonjour, j'entends beaucoup que la probabilité est forte que nous soyons à l'aube d'une nouvelle crise, ou tout du moins d'un krach boursier ; je voulais savoir quelle est votre position sur le sujet, et, si vous partagez cette conviction? Que prévoyez-vous pour limiter les risques, même sur les profils audacieux ?

Notre avis sur le krach est très clair : il y en aura un... un jour. Nous l’avons écrit ici.

On ne plaisante qu’à moitié, nous n’éludons pas la question, car l’inquiétude est légitime, mais nous sommes bien incapables de prédire le “timing” d’un krach. Il est clair que plus le marché s'apprécie plus il est cher, voire survalorisé, plus le krach sera violent. 2019, pourrait être une année dangereuse, c'est possible, pourquoi pas 2018 ?

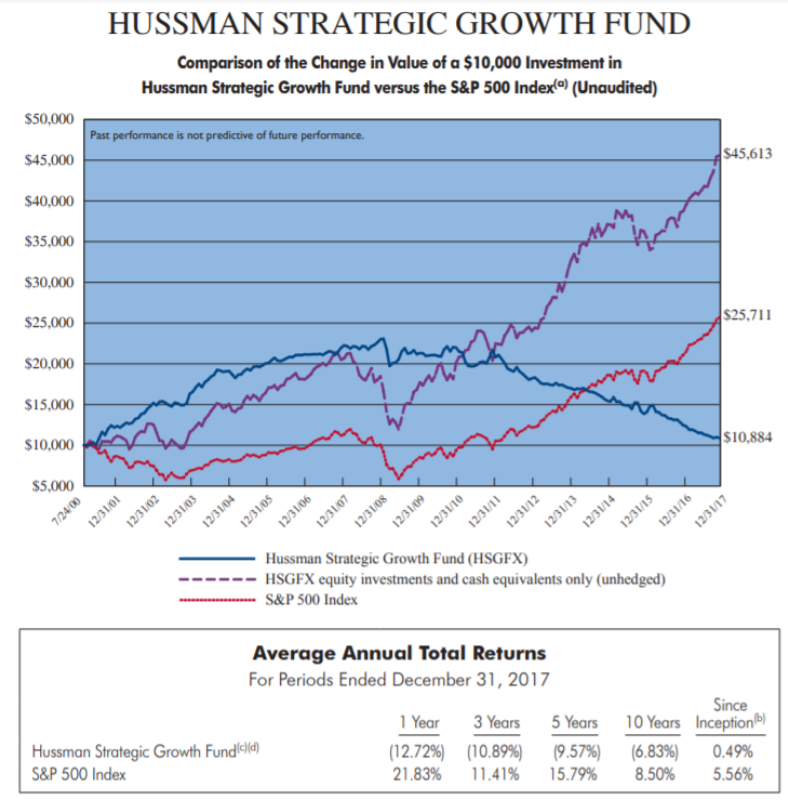

Malheureusement, on aurait pu dire de même depuis que le “Shiller PE” (mesure de valorisation structurelle) du marché américain a dépassé ses moyennes historiques, et nous ne serions plus investis dans le marché à partir de la mi-2014.

Nous essayons de ne pas tomber dans le piège de la vue unilatérale comme Abby Cohen à sa grande époque de Goldman Sachs et il est toujours utile de lire des avis contraires. Si cela vous intéresse, notre référence en la matière, se nomme John Hussman, gérant américain depuis près de 30 ans. Il publie une tribune mensuelle sur internet avec toutes ses archives hebdomadaires disponibles depuis 2000. Il a prédit avec justesse le krach de 2000 et celui de 2008, mais aussi celui de 2013, de 2014, de 2015, 2016, etc... Sa vision est remarquable et son honnêteté intellectuelle ne peut pas être remise en cause, mais son track record ci-dessous ne milite pas en faveur du “market timing” pour éviter le Krach. Fort de sa conviction d’un marché trop cher et trop spéculatif (“overvalued and overbought’), il a régulièrement couvert ses expositions avec des options (c’est-à-dire des achats d’options de vente : des PUT), détruisant petit à petit dix années de performances.

Par ailleurs, les autres RoboAdvisors en Europe ont aussi eu à répondre à des interrogations similaires. Nous avons trouvé que cette réponse était très pertinente, en particulier pour traiter le cas des pessimistes professionnels (bien moins rigoureux que John Hussman), qui font le délice des médias, mais le malheur des épargnants.

En bref, le problème du ‘timing’ n’est pas résolu (impossible ?), et la démarche de prédiction divinatoire est une stratégie de long-terme assez peu optimale en gestion.

[Gassiolle] Pensez vous que les actions vont subir une baisse à court terme ? remontée des taux directeurs américains ? inflation hausse des salaires ? seuil des 5500 points ? stagnation de la croissance en Europe ?

Nous ne faisons pas de prédiction des données de marché, pour notre gestion. Vous retrouverez notre scénario économique dans les réponses précédentes.

[Fabrice] Bonjour, quels sont les moyens que vous mettez en place pour prévenir ou réagir efficacement aux changements sur les marchés?

[Stef] J'ai vu que vous vous inspirez de Bridgewater. Néanmoins Ray Dalio dit que c'est plus difficile de battre les marchés que des gagner au jeux Olympiques. Pourquoi pensez vous que votre gestion tactique, active, devrait battre une simple stratégie buy and hold?

Ray Dalio fait désormais beaucoup plus de marketing sur Linkedin qu’il ne semble faire de gestion dernièrement ! Mais son track record nous a beaucoup inspirés, en particulier sur ses application du Risk Parity qui une méthode robuste de gestion des risques (pour ce qui est du Permanent Portfolio, lui aussi s’est inspiré d’autres précurseurs).

Le meilleur fonds (vs. son indice), peut devenir le plus mauvais des placements, si ses porteurs y sont investis à contre-temps... Notre gestion tactique n’a donc pas vocation directe à battre le marché mais plutôt de conserver un budget de risque le plus constant possible, afin de maintenir les épargnants investis.

Nous considérons que la performance de votre épargne est proportionnelle au temps durant lequel vous restez investi sans interruption. Notre objectif est donc de minimiser les chances de vous faire interrompre votre placement. Empiriquement, nous savons que les interruptions prématurées proviennent en grande majorité de décisions impulsives liées aux variations non-anticipées de performance à la baisse (“c’en est trop, ça suffit, je vends tout!”), comme à la hausse (“Aaaah, je vais prendre mes profits et ça va me faire plaisir!”). Notre stratégie est donc de gérer cette amplitude pour qu’elle reste au maximum dans les bornes de l’anticipation initiale lors du calibrage du profil. Notre objectif de gestion est donc de maintenir, entre les bornes définies par le calibrage initial de votre profil, l’évolution de la valeur de votre portefeuille.

Pour conclure côté métaphore, nous ne sommes pas candidats aux coups d’éclat lors de Jeux Olympiques, mais nous visons plutôt le classement général du Tour de France.

[Stef] Pour le secteur technologique j'ai compris que vous y avez investi à cause du momentum. Appliquez vous la stratégie momentum de façon systématique? ou de façon discrétionnaire?

C’est effectivement le cas. Notre stratégie “momentum secteurs” est systématique, mais nous avons des contraintes de taille de portefeuille (nombre d’ETF, TER, etc. ), que nous, ajustons -de façon discrétionnaire-. Par exemple, en éliminant les positions les plus petites du portefeuille pour simplifier l’ensemble, sans impact important sur la contribution au risque ou à la performance. Cette intervention interfère parfois sur la stratégie sectorielle.

[Tetrapil] Pourquoi utilisez-vous une catégorie World dans vos allocations alors que les autres briques sont géographiques (us, asie etc)?

La brique “World” est utile pour deux raisons :

- elle permet de réduire ou augmenter l’amplitude des biais régionaux lorsque la diversification sectorielle ou géographique est plus ou moins efficace,

- elle permet de gérer les positions de change ‘hors euro” plus facilement, lorsqu’on cherche à se couvrir des risques de change. Nous utilisons alors l’ETF Hedgé qui nous permet de couvrir chaque monnaies du panier d’actions vs. l’EUR, ce qui n’est pas forcément possible en dehors de Etats-Unis (vs. USD).

[Steph] Vous restez moins exposés aux actions européennes qu'aux actions US, alors même que vous expliquez que le cycle américain est en pic d'activité tandis que l'européen encore en phase de croissance. Pourquoi ?

Les allocations régionales ne répondent pas à la position dans le cycle, ce sont les classes d’actifs qui suivent le cycle, et parfois les monnaies. Nous n’avons pas observé de caractéristiques rendement/risque persistantes sur les performances régionales relatives par phase du cycle.

[Stef] Quel est l'intérêt des Obligations Pfandbfriefe? Elles ont rendement quasiment nul voir négatif; en revanche un fonds en Euros garanti le capital et donne un rendement supérieur. Pourquoi avoir donc des Pfandbriefe?

C’est une position très minime, qui ressort de notre allocation cherchant la dé-corrélation maximale à court terme au risque actions.

[Patrice] J'ai souscris à Yomoni assurance-vie il y a quelques mois avec un profil de risque 8. J'aimerais savoir, au cas où le marché se dégrade sérieusement et durablement, ou si vous l'estimez nécessaire pour une autre raison, si vous abaissez automatiquement le profil de risque.

Votre question est traitée dans les réponses précédentes en deux parties:

- sur la gestion tactique de nos profils,

- sur le changement de parofil.

[gst] Que pensez vous d'une stratégie liquide au moment des fortes baisses ? ou encaisser ses profits, ou réduire ses pertes ou shorter en VAD ... style BX4 sur CAC40

La réduction des niveaux d’exposition fait partie de notre outillage tactique, mais le shorting n’est pas le genre de la maison… Il ne s’agit pas de posture morale, mais simplement, que le short est une stratégie perdante à long-terme, donc à éviter.

Par ailleurs, nombre d’entre vous sont en phase d’accumulation, car vous avez en grande majorité moins de 60 ans, donc vous êtes structurellement acheteurs du marché pour au moins 10 à 40 ans, puisque la phase de cession ne débute vraiment que vers 70 ans. Par conséquent, lorsque le marché baisse, cela profite à vos Versements Programmés, même si cela n’est pas agréable de voir des pertes sur les versements antérieurs. Il serait absurde de notre part de vous en priver en sortant totalement du marché.

[chris] Depuis que je vous suis, vous faites environ une réallocation par mois sur les AV. En cas de forte volatilité envisagez vous d'augmenter ou diminuer cette fréquence pour limiter/amplifier les fluctuations ?

Nos simulations montrent que le taux de rotation est indépendant de la volatilité. Il est néanmoins probable que les arbitrages soient plus concentrés.

[Pierre] Dans le rapport de gestion trimestriel, pourquoi n’affichez vous pas en comparaison votre indice de référence en plus des 3 autres benchmark en page 3, alors qu’on le retrouve ensuite plus loin?

Vous trouverez les comparaisons avec les indices de référence (benchmark théorique et benchmark concurrentiel) sur la page 6 de votre rapport de gestion. Cela se présente comme ceci :

[Pierre Etienne] Pourquoi le législateur ne permet-il pas le transfert d’un contrat d’assurance vie à un autre ? (Non retenue dans PACTE). Yomoni peut-il le suggérer aux autorités. Nous pourrions ainsi transférer nos contrats bancaires sans perte d'antériorité vers Yomoni ?

Si seulement… Nous l’avons suggéré maintes fois, en vain. En particulier, il paraît simple de transporter l’antériorité (et non pas le contrat). C’est à dire, permettre une opération de portage d’une AV à l’autre, où l’on retire pour placer dans une autre AV, sans prélèvements si le transfert est total.

Cela ne dépend pas de l’AMF (régulateur) mais du parlement (le législateur). Or, le Trésor a besoin de se financer régulièrement, il lui faut donc choyer ses créditeurs. Devinez qui sont-ils ? Nos amis, les plus gros assureurs. Trois institutions représentent à elles seules plus de 40% des encours et sont les premiers créanciers de Bercy. Difficile de croire que les assureurs qui sont hostiles à toute forme de concurrence sur les contrats, n’ont pas une influence certaine sur le(s) gouvernement(s)… A vous -épargnant individuel- de vous mobiliser !

[Pierre] @Alexis, je pensais plus à une différence de frais pour souscrire les mêmes ETF que vous. J'avais l'impression que vous aviez de meilleures conditions en tant qu' "institutionnel" que moi en tant que particulier qui les souscrirait dans un CTO, PEA ou AV grand public. Est-ce le cas? @E. Petit, dans le profil 8 actuellement j'ai par exemple 11,49% d'un tracker Or Hedged

Concernant les ETF, les frais prélevés par le fonds sont les mêmes pour un particulier que pour un institutionnel. En revanche, notre statut d’institutionnel nous permet d’avoir un accès privilégié à des techniques d’exécution qui nous permettent de réduire considérablement les coûts d’exécution qui peuvent être élevés pour ce type d’instruments.

Pour ce qui concerne les fonds indiciels, nous avons en effet accès à des parts qui sont réservées à notre statut et dont les frais de gestion sont moins élevées que celles réservées aux particuliers.

Voici les questions portant sur la fiscalité française :

[Yann] Pourquoi toujours autant d'attrait pour le livret A, d'autant que le réforme annoncée la semaine dernière n'est pas rassurante pour la performance de ce produit d'épargne ? C'est toujours mieux d'ouvrir une AV Yomoni Profil 1, avec le même niveau de risque, n'est ce pas ? Merci.

Oui, c’est un grand paradoxe, cet amour du livret A quand on compare aux fonds en euros qui paye plus du double avec des avantages semblables en termes de sécurité et de liquidité. Seul l’avantage fiscal immédiat pourrait s’expliquer, mais tous calculs faits, l’écart de rendement est tel que le fonds euros est plus rentable même sans avantages fiscaux !

En résumé, nous sommes d’accord avec vous (i.e. mieux vaut ouvrir un P1 chez nous, ou un fonds en euros sur une AV internet, qu’abonder dans un livret A), mais nous sommes bien incapables d’expliquer pourquoi tant d’épargnants préfèrent leur livret A, à moins que ce soit en rapport avec les souvenirs d’enfances qu’on évoque ici.

[Moustapha] Bonjour, au bout de combien de temps l'assurance vie devient intéressante ?

L’assurance-vie (AV) est pertinente même pour quelques mois, ne serait-ce que parce que le rendement du fonds en euros est supérieur à celui des livrets. Ensuite, en AV, il faut démarrer au plus tôt pour prendre date et enclencher l’horloge fiscale.

En revanche, placer votre épargne chez Yomoni n’a pas de sens pour moins de deux ans. Nous gérons l’épargne que vous accumulez au tout au long de votre vie, en la plaçant sur les marchés financiers. Notre démarche est celle d’un “placement” où le temps joue en notre faveur, pas celle d’une “spéculation” où le temps serait notre ennemi.

[Josef] Bonjour. Tout d'abord félicitations pour la qualité de votre service. En 2019 je passe au prélèvement à la source. Niveau trésorerie je ne sais pas encore si je pourrai continuer à faire des versements mensuels. Je ferai probablement des virements ponctuels au moment du 13e, primes, etc. Quel est votre avis sur la question (car on entend souvent parler de "lisser le risque")?

Merci pour le compliment ! Je vous réfère aux réponses d’Alexis sur le sujet :

Nous conseillons toujours à nos clients de lisser leurs versements, cela permet de réduire la volatilité (et donc le risque) de votre investissement. Prenons l'exemple d'un investisseur qui aurait investi 10 000$ sur le S&P 500 en 2007 au plus haut des marchés : il lui faudra 5 ans et demi environ pour récupérer sa mise initiale. Alors que celui qui aurait mis la même somme en la lissant trimestriellement met 1 an et demi à récupérer sa mise.

Voici les questions portant sur les allocations :

[Arnaud] Bonjour, appliquez-vous strictement les mêmes réallocations pour l'ensemble de vos clients pour un profil donné (1 à 10) ?

Les réallocations sont similaires sur tous les profils, c’est à dire qu’elles vont dans le même sens, pour qu’il n’y ait pas d’incohérences d’ensemble, comme par exemple, des profils défensifs sous-pondérés lorsque d’autres dynamiques seraient surpondérés. En pratique, elles ne peuvent pas être “strictement les mêmes”. Seuls les profils de 2 à 6 sont rigoureusement proportionnels, au prorata inverse de leur allocation en fonds en euros. Les profils de 7 à 9 sont eux, construits à partir du P6 et d’une allocation cible 100% actions, matérialisée dans le P10.

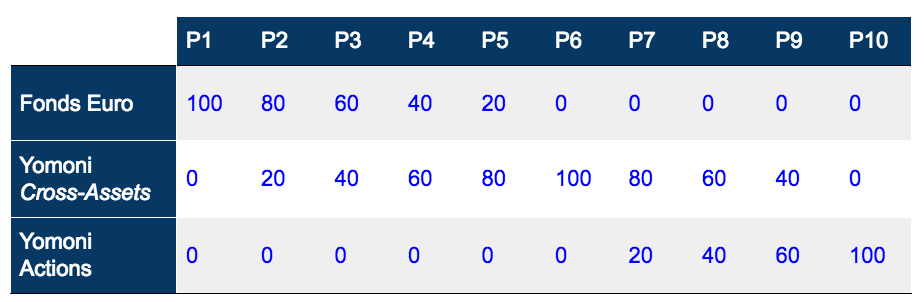

Considérons que nos portefeuilles reposent uniquement sur 3 allocations-cible :

- Le fonds Euro Suravenir Rendement,

- Yomoni Cross-Assets : un portefeuille diversifié en classes d’actifs

- Yomoni Actions : un portefeuille investi en totalité en actions sur les grandes régions mondiales, incluant des petites capitalisations.

Nous obtenons alors la répartition suivante pour créer l’ensemble de nos profils :

En bref, tous les profils sont alignés à partir des réallocations faites dans le P6 (“cross-assets”) et dans le P10 (“cross-equities”). Par exemple, un achat d’actions européennes se retrouve dans tous les portefeuilles du P2 au P10, mais un achat de pétrole ne se retrouve pas dans le P10.

[OG] Du coup à ce titre, le fonds en euros peut-il être utilisé dans un profil 6+ ?

Non, pas de Fonds en euros en P6 et au-delà. Un jour éventuellement en multi-poches, mais nous n’y sommes pas.

Voici les questions portant sur Yomoni :

[Pierre] Par rapport à la majorité des autres robo-advisors (si ce n’est tous les autres), vous avez opté pour le statut plus contraignant - il me semble - de société de gestion et non simplement de CIF? Pourquoi ce choix? Que cela apporte-t-il pour vos clients?

Très bonne question d’observateur avisé ! Nous avons effectivement opté pour “la face nord réglementaire”. Nous sommes une société de gestion (SDG) agréée directement auprès de l’AMF, ce qui nous différencie des Conseillers en Investissements Financiers (CIF), qui sont agréés par des associations professionnelles de CIF, elles-mêmes sous surveillance de l’AMF.

La démarche est effectivement beaucoup plus contraignante, puisqu’elle exige notamment davantage de fonds propres et une obligation de moyens importants (2 gestionnaires, un responsable de la conformité et du contrôle interne, etc.).

L’intérêt est cependant triple.

- Premièrement, nous considérons que c’est un gage de sécurité et de sérieux vis à vis de nos clients et partenaires. Notre responsabilité est directe, car nous avons un mandat de gestion avec le client, et non pas une simple délégation de gestion donnée par l’assureur, comme c’est le cas pour les CIF.

- Deuxièmement, cet agrément est indispensable pour gérer les Comptes-Titres (CTO), incluant les PEA. Nous sommes convaincus de la pertinence croissante du CTO dans une approche d’ensemble de long-terme.

- L’agrément de SDG permet d’être au plus près du marché, pour améliorer le mode opératoire des passages d’ordre, faire de la gestion de fonds (prévus pour fin mai), et d’élargir notre service au-delà de l’assurance-vie et gérer pour des personnes morales.

[Julien] Bonjour, vous vous positionnez comme un gestionnaire de patrimoine du même type que ceux pour les grandes fortunes. Pourtant je doute que des gros patrimoines placés dans des institutions de luxes ne soient pas positives, même quand certains marchés baissent (car d'autres augmentent à ce moment là). Pourquoi n'est-ce pas la même chose chez Yomoni en ce moment ?

Nous nous positionnons en gestionnaire de patrimoine, car c’est notre métier depuis des années. L’emballage a changé (100% numérique), et le prix aussi (c’est moins cher !), mais notre équipe de gestion rassemble de professionnels qui oeuvrent dans des grandes banques privées internationales. Alexis, gérait les portefeuilles mis en gestion chez Barclays Wealth en France, et moi j’étais Directeur de la stratégie d’investissement pour l’ensemble de la banque privée de Société Générale, ainsi que le responsable de la gestion de comptes de grands clients suisses (>20M€).

Nous avons fait notre benchmarking et vous seriez surpris de constater à quel point les “grandes fortunes” sont elles aussi maltraitées dans les institutions de luxe dont vous parlez. Ce cabinet recense les performances des plus grandes banques privées en Europe (Barclays, Deutsche Bank, Credit Suisse, HSBC, JP Morgan, Julius Baer, SG-Hambros, UBS etc. ). Ci-dessous vous aurez vous-même accès gratuitement à l’étude: https://www.suggestus.com/pci/contributors?page=3&offset=30

En bref, lorsque les marchés boursiers baissent, très rares sont les portefeuilles qui sont positifs, et nous ne faisons pas exception. Si vous cherchez un produit miracle qui monte quelles que soient les conditions de marchés, alors ne cherchez pas (non plus) du côté des banques privées !

[Nicolas] Est ce que les investissements ISR performent bien par rapport à la concurrence car on sauve la planète ou car seules les entreprises qui vont très bien peuvent se permettre d'investir dans des projets/communication ISR ?

Très bonne remarque dans la question ! Il existe pas mal de littérature sur le sujet d’une rentabilité à long-terme d’une gouvernance ISR, et la plus convaincante n’est pas celle simplement assise sur les bons sentiments. Il semble que sur le long-terme, une conduite managériale soucieuse de la durabilité de son action rend l’entreprise moins sujette à des accidents industriels, réputationnels ou encore légaux et réglementaires. En évitant ainsi ces gros accidents destructeurs de valeur, ces entreprises délivrent des performances supérieures à la moyenne.

Voici les références d’études pertinentes sur le sujet:

- de SSGA [hélas, la page a depuis disparu]

- d'Harvard

Cela ne résout pas le sens de la causalité sur laquelle vous nous interrogez, désolé mais les deux possibilités nous paraissent raisonnables et non exclusives.

[Stef] Que pensez vous de cette critique des ISR?

Merci pour la référence, nous allons nous pencher sur cet article.

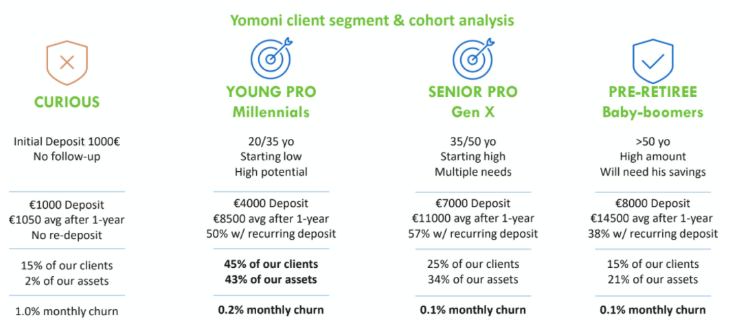

[dalton] Est-il possible d'avoir des statistiques sur les investisseurs, par exemple : profil type, ou encore simplement la moyenne des investissements réalisés, ou encore le profil qui a le plus de succès, etc..?

Excellente suggestion ! Voici quelques éléments sur nos clients. Le profil 8 est celui qui a le plus de succès (c’est aussi le mien !).

[François] Quelles sont vos outils de gestion ? Analyse technique, analyse fondamentale, suivi de tendance ? Tout ça en même temps ?

Nous avons accès à une palette infinie d’outils de gestion au même titre que les institutionnels. Cependant, nous avons formalisé une approche répétitive à partir de concepts simples et d’expériences concrètes (c’est-à-dire Experience-based investing).

Plus précisément, notre approche stratégique part du Permanent Portfolio, puis combine du Risk Parity et du Markowitz sur l’allocation des poches ‘hors actions’, et de l’ERC et du 1/vol pour la répartition des indices Actions. Plus précisément, notre portefeuille stratégique est une combinaison du Permanent Portfolio et d’un ensemble de portefeuilles créés selon différentes allocations et théories parmi lesquelles :

- Risk Parity ;

- Markowitz ;

- Inverse Risk.

Sur la partie tactique, nous utilisons le suivi de tendances (momentum simple), pour éliminer ou sous-pondérer des actifs en phase baissière, et un process de rotation macro lié au cycle d’activité. Nous attributions trimestriellement des probabilités à chaque phase du cycle ce qui engendre une allocation idoine construite selon ces observations.

En résumé, pas d’analyse technique chez Yomoni, mais toujours des nouveaux développements comme le “rééquilibrage augmenté” sur lequel nous travaillons, ou encore les modules tactiques satellites et la modélisation du cycle économique qui permettent d’amortir les amplitudes de performances.

[Geoffrey] Bonjour ! Sur votre blog & dans les médias, vous faites l'éloge de l'investissement passif, auquel j'ai fini par adhérer. Mais je constate que régulièrement vous faites des arbitrages et des ré-allocations. Est-ce que ça ne vas pas à l'encontre de la passivité que vous nous proposez ?

[Fberrod] Bonjour. Pourquoi faites vous un arbitrage mensuel alors que les ETF favorisent une gestion passive?

Comme écrit précédemment, notre gestion tactique mensuelle cherche à conserver un budget de risque le plus constant possible, afin de maintenir les épargnants investis selon leur profil initialement accepté. Par ailleurs, le rééquilibrage mensuel, permet d’améliorer les caractéristiques rendement/risque de votre portefeuille, en réduisant la surconcentration.

[Nicolas] Bonjour, Envisagez-vous d'introduire quelques solutions de suivi de tendance (trend following, managed futures...) pour essayer de limiter les évolutions en période baissière avérée ou votre volant de gestion tactique est-il suffisamment large?

C’est déjà le cas, à l’exception du P10. C’est ainsi que notre gestion a amorti la forte baisse du début 2016, et réduit de moitié les baisses maximales de janvier et mi-février (“drawdown”).

[Henri] y aura t'il d'autre live chat comme celui ci ?

Sûrement, vu son succès avec 550 connexions et plus d’une centaine de questions. D’autres formats sont à l’étude pour traiter une telle affluence, nous sommes preneurs de vos impressions.

[OG] La gestion par poche arrive en 2018 ?

Non pas encore, nous y réfléchissons (et pas seulement en nous rasant le matin…). Entre temps, n’hésitez pas à utiliser notre petit simulateur sur le sujet :

[Benoit] Avez-vous la possibilité de prendre position sur des ETFs inversés (short ETFs)?

Nous n’avons pas référencé de tels ETF. Cela serait possible chez Suravenir, mais cela serait assez éloigné de notre philosophie. Nous préférons utiliser des actifs dé-corrélés plutôt qu’anti-corrélés et qui neutraliseraient toute performance positive, avec les frais en plus.

[Vincent] Y a-t-il dans les cartons de Yomoni le projet d'un PEA-PME en ETF dans un futur plus ou moins proche ?

Non. Il n’y a pas d’ETF adéquats pour construire une allocation diversifiée. Le PEA paraît suffisant.

[Julien] Pouvons-nous retrouver plus tard l'intégralité de ce tchat ?

Ici.

[Henri] Au vu de votre système, plus il y aura d’adhérents plus les risques seront élevés. Qu'en pensez vous ?

Au contraire, plus nous aurons d’adhérents, de clients, plus nous amortirons nos coûts et plus nous serons solides, et un jour capables de répercuter nos économies dans nos tarifs. Peut-être n’avons-nous pas saisi les risques dont vous parlez.

[Henri] On parle beaucoup de la situation économique. Mais en cas de crise interne de Yomoni, comment se passe le remboursement/autre ? Garderons nous tous les comptes ? Comment cela fonctionnera-t-il ?

Tous les fonds de nos clients, en AV, CTO ou PEA sont séparés de notre bilan, bien en sécurité chez Suravenir ou en comptes à votre nom chez CA-Titres (groupe Crédit Agricole). Si Yomoni venait à disparaître, ces deux institutions vous proposeraient :

- de confier la gestion à un autre tiers,

- de récupérer la gestion vous-même,

- de récupérer vos fonds.

Voilà, ce ne sera donc pas la mort… pour vous.

[Pierre] Merci pour ce live très intéressant.

Merci !

[pierrejust] Que proposez vous pour placer 80 000 € sur un horizon court (1 à 12 mois) c'est un compte à terme qui se solde et un projet d'achat immobilier qui n'est pas trop bien défini, mais à faire avant 1 an ?

N’hésitez pas à essayer cet outil, vous verrez que votre placement tombe dans la seconde catégorie, il s’agit donc de le placer sur le fonds en euros. Un profil 1 chez nous, ou sur une bonne AV sur Internet vous permettra d’éviter les frais d’entrée.

Voici les questions portant sur les crypto-monnaies :

[Fred] Un avis sur les cryptomonnaies et leur impact (ou non-impact) sur les marchés financiers ?

Pas d’impact sur les marchés à notre connaissance. Nous sommes assez sceptiques sur la valeur persistante des crypto-monnaies, mais il semble clairement que le protocole de Blockchain soit amené à perdurer et se développer. Notre avis sur le BTC et les crypto-monnaies en général est écrit ici. Je rajouterais à l’article, qu’il ne faut pas négliger deux éléments dans l’appréciation récente :

- nombre de détenteurs historiques ne peuvent pas sortir de leur positions en raison d’une forte fiscalité sur les plus-values réalisées, ce qui réduit le “float” et donc la pertinence du prix si des volumes importants s'échangent réellement

- beaucoup s’intéressent aux crypto comme moyens de blanchiment d’argent, créant des prix artificiellement gonflés par la prime que les réseaux criminels sont prêts à payer pour l’opération de blanchiment.

[Mehdi] Pour le profil 10, pourquoi ne pas prendre plus de risque sur certains marchés et profiter de la volatilité sur le bitcoin par exemple ?

Nous sommes exposés à tous les marchés actions dans le monde avec même des biais sectoriels, ça fait déjà pas mal. Nous ne sommes pas les mieux placés pour mettre votre épargne sur les crypto-monnaies. Voici ce que nous pensons du bitcoin, vous comprendrez que nous soyons assez sceptiques.

[James] Pensez-vous investir dans des supports alternatifs du type crypto-monnaies, une fois qu'ils seront moins volatiles et mieux réglementés?

A priori, non. A moins que nous ne lancions la nôtre évidemment !

Voici les questions portant sur le market-timing :

[Tanguy] Bonjour, compte tenu de la hausse récente des marchés, faut-il craindre une rechute? Faut il passer sur un profil plus prudent?

Un changement de profil de gestion ne devrait être envisagé qu’en cas d’un événement personnel ayant un impact sur votre épargne. Si un projet immobilier vous amène à revoir à la baisse votre horizon de placement, par exemple, il sera sans doute opportun de changer votre profil de gestion pour un profil moins risqué. Cette décision ne doit, en revanche, surtout pas être prise en fonction de l’environnement de marché : elle risquerait de faire doublon (ou pire, être contradictoire) avec les décisions de gestion prises par notre équipe dans le cadre du mandat que vous nous avez confié. Le changement de profil ne doit, en aucun cas, être vu comme un acte de gestion. Au lendemain du Brexit ou du résultat des élections américaines par exemple, certains de nos clients, sous le choc, souhaitaient changer de profil vers un profil moins risqué. Nous les avons convaincus d’y renoncer, ce qui leur a permis de mieux profiter des rebonds de marchés qui ont suivi ces deux événements.

[Idriss] Bonjour, pensez-vous qu'il est judicieux d'attendre une stabilisation de la volatilité avant de réinvestir sur un profil 8 ?

[NH] Étant donné que les marches sont en baisse depuis le début d’année, peut ont considérer qu’il s’agit d’une bonne fenêtre d’investissement ?

[Geoffrey] Est -il pertinent d'investir davantage quand les profils sont en baissent ? J'ai tenté de doubler mon investissement pendant les creux…

[Olivier] Bonjour j'ai souscrit chez Yomoni en début d’année juste avant la correction des cours. Cela remonte tout doucement... Je suis toujours en négatif. Que faire ?

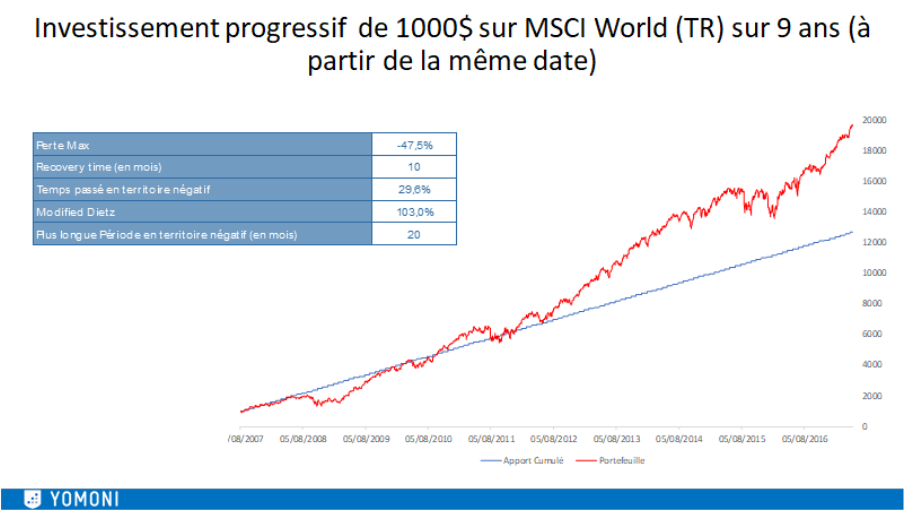

Il n’y a pas de « bon ou mauvais » moment pour abonder votre portefeuille puisque, quel que soit votre profil de gestion, nous adaptons l’allocation de votre portefeuille à l’environnement de marché selon le processus décrit précédemment. Cependant, si vous comptez faire un apport important et que vous craignez les fluctuations de marchés à court terme, nous vous conseillons de « lisser » votre investissement, c’est-à-dire étaler vos versements dans le temps : c’est un bon moyen de réduire l’amplitude des variations de votre placement.

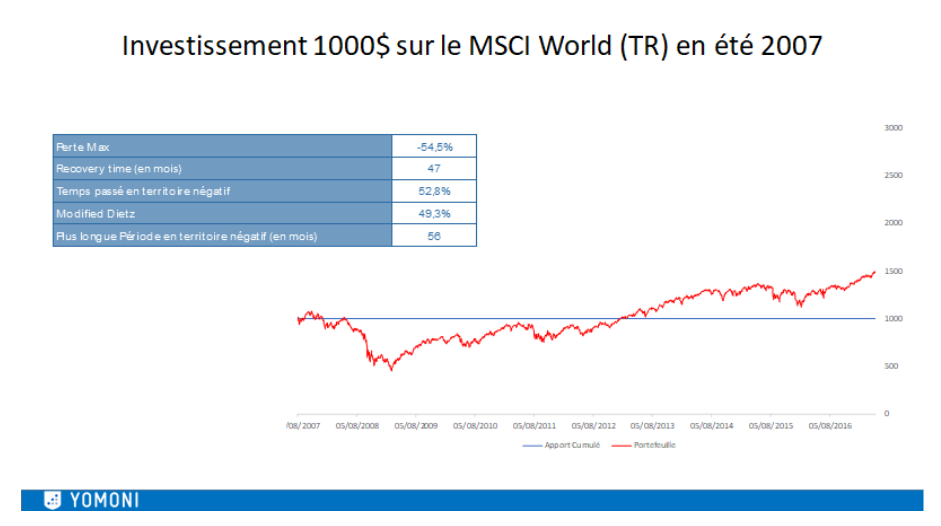

À titre d’exemple, nous avons comparé ci-dessous un investissement sur le MSCI World en 2007 à un investissement du même montant lissé sur 9 ans (à partir de la même date) :

→ L’investisseur met près de 4 ans à récupérer sa mise initiale

→ L’investisseur met moins d’un an à récupérer sa mise initiale et a une performance deux fois plus importante que s’il avait investi en une fois.

Cette restitution des questions non-traitées vous a plu ? Ou pas ? N'hésitez pas à donner votre avis ici !

À bientôt,

— L’équipe Yomoni