Les quatre mots magiques des placements de long terme

Le rendement net réel composé

Placer son argent n’est pas plus compliqué que ça. Par exemple, ce que vos placements de long terme vont vous rapporter tient en quatre mots (si si, vraiment : quatre mots). Ils vont vous rapporter un rendement net réel composé. Ça fait autant de composantes que de mots (quatre donc) :

- le rendement brut nominal

- moins les frais et les impôts

- moins l’inflation

- multiplié par la composition des rendements.

Le rendement brut nominal dépend notamment de la classe d’actifs : de l’ordre de 8 ou 9 % en moyenne pour les actions et 4–5 % en obligations. On peut donc le changer (dans une certaine mesure) via l’allocation d’actifs. Les frais peuvent (doivent) être réduits. Vous allez me dire que vous ne pouvez pas contrôler l’inflation et la composition des rendements. Certes, mais ça ne veut pas dire qu’il ne faut pas en tenir compte. Car ce qui donne l’impression de rapporter un peu plus peut rapporter en fait beaucoup plus.

Vous dites deux fois plus, je dis dix fois plus

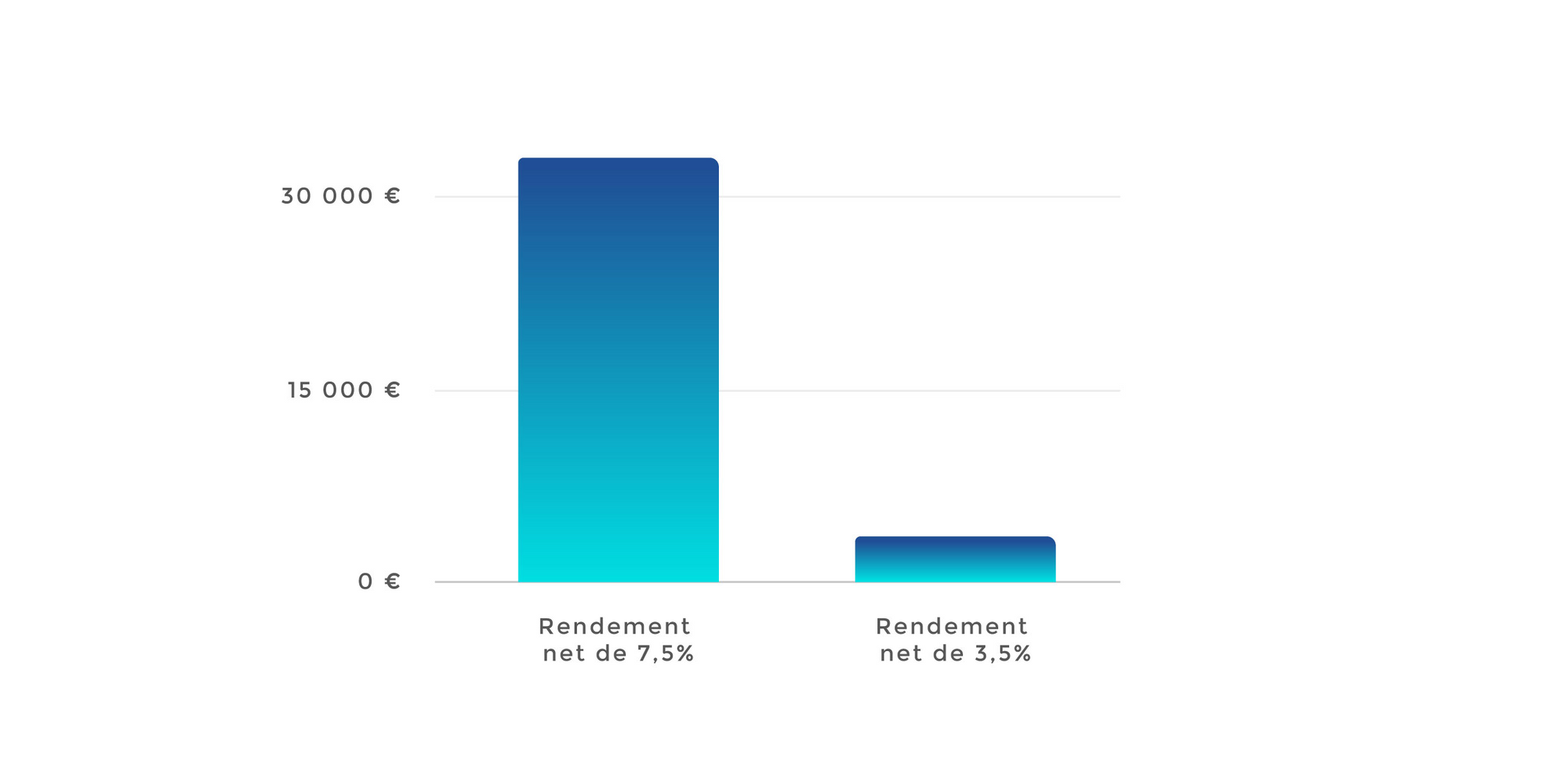

Comme le rendement brut moyen d’un placement en actions est nettement supérieur à celui des obligations dans lesquelles investissent les assurances-vie en euros, le rendement net de frais aussi est supérieur. L’inflation et la composition des rendements ne changent pas cette hiérarchie : le placement qui rapporte le plus est celui qui a le rendement net le plus élevé. Inflation et composition renforcent donc fortement la hiérarchie : un rendement net nominal de 7,5 % (barre de gauche) ne rapporte pas deux fois plus qu’un rendement de 3,5 % (à droite), mais environ dix fois plus sur trente ans. La figure ci-dessous parle d’elle-même.

Si vous ne tenez pas compte de l’inflation et de la composition des rendements vous penserez que la bourse rapporte environ deux fois plus qu’une assurance-vie en euros, et vous vous direz que ça ne vaut pas la peine de vous exposer à des krachs boursiers pour si peu. Mais si vous pensez aux quatre mots magiques, vous vous direz que ça ne vaut pas la peine de gagner dix fois moins juste pour éviter des chutes de cours.

Notez que frais et impôts aussi sont importants. Dit comme ça, 2 % de frais annuels en plus, ça ne semble pas énorme. Mais de tels frais sur le placement en actions ci-dessus feraient chuter vos gains de pouvoir d’achat à moins de 15 000 €. C’est ce qu’il en coûte d’oublier un des mots magiques : net (la figure montrait les conséquences de l’oubli d’un autre mot magique : rendement). Oui, ça vaut vraiment la peine de chercher un placement avec moins de frais pour gagner deux fois plus.

Pour vraiment augmenter vos gains sur le long terme, il faut augmenter le rendement brut (donc avoir des actions dans votre portefeuille) et réduire les frais et les impôts (bien choisir vos supports) pour avoir un rendement net très supérieur à l’inflation. C’est la seule façon de bénéficier à plein des rendements composés. C’est la seule façon de vraiment gagner de l’argent avec vos placements.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.