L'assurance-vie en euros et autres ringardises des années 90

Chaque époque a ses modes qui paraissent ridicules à la génération suivante. Que ce soient les pattes d’éph’, les vestes à franges ou les habits fluos, ils paraissent toujours ringards vingt ans plus tard (sauf quand ils passent pour rétro). Parfois, cependant, ringardise et obsolescence peuvent passer inaperçues.

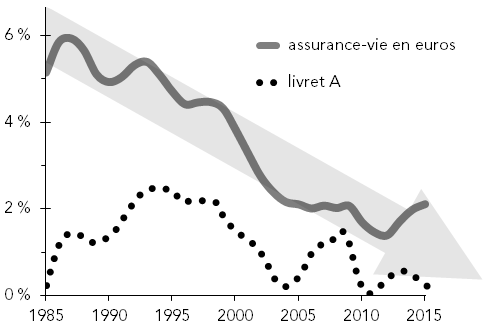

L’âge d’or des assurances-vie en euros

Les assurances-vie 100% en euros sont les stars des placements en France : des placements qui rapportent plus que le livret A, sans risque et avec de l’argent disponible à tout moment. Ce mythe du placement parfait s’est en bonne partie bâti sur des succès réels, mais datant littéralement d’un autre siècle.

Il y a vingt ou trente ans, un contrat en euros pouvait rapporter 5–6 % de plus que l’inflation — nettement mieux que le livret A. Mais la figure ci-dessous montre que cette époque est révolue : les taux servis par les assurances-vie en euros sont en baisse depuis trente ans, et gagner 3 % au-dessus de l’inflation tient aujourd’hui du miracle.

Les années 1970 et le début des années 1980 ont connu une forte inflation. Les assurances-vie en euros avaient à cette époque des taux souvent inférieurs à l’inflation : elles faisaient perdre du pouvoir d’achat. Mais ça, c’est un peu trop vieux pour qu’on s’en souvienne : l’imaginaire collectif a plutôt en tête ce qui s’est passé ensuite.

Les taux d’intérêt ont fortement augmenté. Ensuite l’inflation et les taux ont baissé, ce qui est une situation parfaite pour les contrats en euros, vu qu’ils sont investis en obligations. L’assurance-vie en euros a donc connu un âge d’or à la fin des années 80 et au début des années 90, avec des taux servis très supérieurs à l’inflation et qui battaient aussi largement le livret A.

Nicolas Perot

Nicolas Perot

L’assurance-vie 100% euros, c’est fini

Mais cette baisse conjointe de l’inflation et des taux d’intérêt ne pouvait durer éternellement. L’inflation et les taux sont désormais très bas et ne peuvent donc que remonter. Il ne faut donc pas s’attendre pour les assurances-vie en euros à un retour de l’âge d’or de la fin des années 80 et du début des années 90 — pas plus qu’à un retour des pins ou de la coupe de cheveux de MacGyver.

Ceux qui vivent encore à cet âge d’or dans leurs rêves vont aux devants de fortes déconvenues dans une période de taux d’intérêt bas. On ne va sans doute pas retrouver la situation des années 70 avec des contrats en euros qui faisaient perdre du pouvoir d’achat, vu que l’inflation est actuellement faible. Mais il faut oublier les assurances-vie en euros qui pouvaient rapporter 5 ou 6 % au-dessus de l’inflation et qui battaient le livret A avec une main attachée dans le dos.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.