La Longue Vue #6 : in Panama, they trust !

Si vous souhaitez accéder à la Longue Vue #6 dans son intégralité, cliquez ici.

Il y a bien longtemps en Angleterre, les nobles chevaliers partaient en croisade. Ils s'inquiétaient alors de ne pas retrouver leurs possessions à leur retour ou que leurs héritiers en soient dépossédés. On créa alors le Trust, une institution en droit féodal qui permettait au chevalier (le grantor) de transférer ses biens à une entité et de les faire administrer par un tiers (le trustee) avec l'assurance qu'il les retrouverait à son retour ou que ses enfants (les bénéficiaires) en hériteraient en cas de disparition.

Le trust est virtuel, il n'appartient à personne, il permet donc l'usufruit sans la propriété directe. Voilà pourquoi en y associant les sociétés de domicile, qui permettent d'ouvrir des comptes avec un prête-nom, le trust est à la base de l'activité fiduciaire offshore. Aujourd’hui, on y héberge des actifs financiers ou immobiliers et il est irrévocable. On se soustrait facilement au regard des autorités qui s'interrogeraient d'un peu trop près au sujet des fonds détenus et qui imposeraient le capital ou la succession. Sans surprise, les principaux paradis fiscaux sont d'actuelles ou d'anciennes possessions britanniques, adeptes du droit coutumier anglo-saxon reconnaissant les trusts, contrairement au droit civil romain. De nos jours, même les récits de valeureux chevaliers finissent en banales histoires d’argent...

En réalité, il n'y a pas vraiment de bonne raison pour domicilier ses avoirs offshore, à part bien sûr, dissimuler ses biens à son conjoint à l’approche d’un divorce coûteux. Ces destinations exotiques ne sont pas les seules à satisfaire la légitime protection de la sphère privée. Elles sont coûteuses et il n’y a pas d’expertise financière. Néanmoins, avoir un compte à Panama n'est pas un crime. Ne calomnions pas sans preuve des personnes dont la richesse suscite a priori la détestation des jaloux.

Il n'y a pas vraiment de bonne raison pour domicilier ses avoirs offshore.

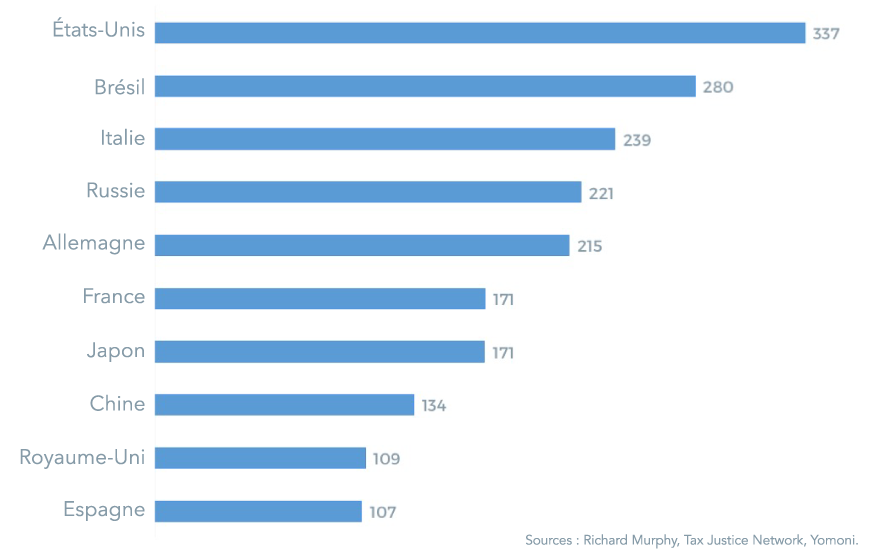

En revanche, soyons clair. Une part des $21 Mds de capitaux offshore profite d’activités criminelles ou frauduleuses dont l’évasion fiscale contribue à la persistance des déficits publics depuis 40 ans. Ces faits sont connus. Des rapports parlementaires américains (1) ou français (2) détaillent les circuits offshore et estiment l'évasion fiscale à plus d'une année d'impôt sur le revenu. Des pays se sont fait envahir pour moins que ça, et placer une taupe chez Mossack Fonseca n'aurait pas coûté une seule vie humaine.

Les choses changent, semble-t-il. Sur les listes rendues publiques, on peut s’étonner de la présence (en nombre) de dirigeants russes, ukrainiens et chinois qui ne sont pas en odeur de sainteté aux États-Unis. Et s'interroger alors sur l'origine réelle de ces fuites soudaines. Un président libéré de toute contrainte électorale, nous réserverait-il quelques surprises en étant plus volontaire que ses prédécesseurs ou que ses homologues européens ? In Obama, we trust ! (3)

(1) Senate Hearing - Tax haven abuses : the enablers, the tools and secrecy, Norm Coleman et Carl Levin, 2006.

(2) Rapport d'information n°2311 de MM. Vincent Peillon et Arnaud Montebourg, 2002.

(3) Oui, mais pas trop, car les États-Unis voudraient peut-être simplement devenir le nouveau centre de la nance offshore.