La Longue vue #16 — Livret A : le parent pauvre de l’épargne ?

Juillet 1982. — Le mondial de football ! À Séville, la demi-finale oppose la France de Platini à l’Allemagne de Rummenigge. Elle nous fait vivre une cruelle désillusion, après une injustice notoire et une séance de tirs au but insoutenable. Nous découvrirons, bien plus tard, qu’elle nous offrait aussi un incroyable souvenir collectif.

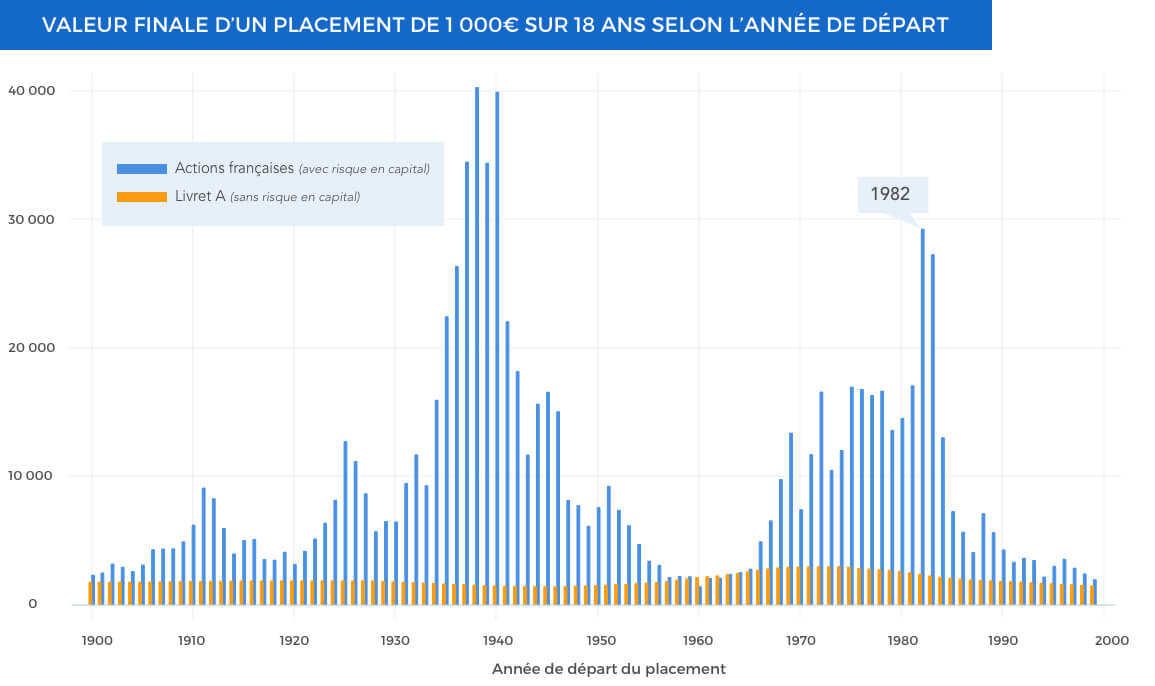

Août 1982. — Mon Livret A ! Nous sommes en famille à la caisse d’épargne de Compiègne (Oise). Mes parents donnent des billets à leurs trois enfants. Avec cet argent, ma sœur, mon frère, et moi, ouvrons chacun notre livret d’épargne. Je repars enthousiaste avec un carnet rouge crédité de 100 francs, ainsi qu’un poster — bien mal choisi — offert par l’écureuil. La photo sur le poster immortalise en effet le « match de la honte » du Mondial, entre Autrichiens et… Allemands. Décidément, les banquiers ont autant d’humour que les Allemands ont d’esprit sportif. J’ai 8 ans, et je construis mes premiers préjugés. En fait, peu m’importe le foot, je suis aux anges. Le taux du Livret A est de 8,5 %, son plus haut historique. Nos parents rangent les carnets rouges en lieu sûr, c’est-à-dire avec les passeports et les cartes familles nombreuses… De notre côté, nous concluons rapidement sur la Casio familiale, que nous aurons doublé notre capital en 8 ans ! La fortune est à portée de… demain. Je fais un autre calcul dans mon coin pour savoir quel montant il me faudra accumuler avant de devenir rentier. Mais nous négligeons tous un détail : l’inflation, qui frôle alors les 12 %.

Septembre 1982. — La rentrée. En CM1, dès les premiers jours, nous recevons des albums Panini offerts par l’écureuil banquier, mon nouvel ami. Je vais économiser 100 francs de plus, tout au long de l’année, avec des vignettes de voitures anciennes, achetées une à une. Toutes les occasions sont bonnes pour qu’au minimum tous les trois mois je fasse mettre à jour mon solde des intérêts créditeurs sur le fameux carnet ! À ce rythme, j’envisage la cible incroyable des 1000 francs dans un avenir proche. Cette année-là, le pain parisien passe de 2 francs 50 à 2,80F à la boulangerie d’à côté.

Septembre 1987. — La bourse ! En cinq ans, la mode a changé ; désormais, c’est l’euphorie au Palais Brongniart, et Wall Street bat des records. Je ne regarde plus très souvent mon Livret A, que je continue pourtant d’alimenter au fil des anniversaires. En France, les privatisations nous ont fait découvrir Catherine Deneuve sous les traits d’une cliente de banque privée. Eurotunnel a refait le coup du canal de Panama, cent ans après, avec un fabuleux projet qui permettra surtout aux Anglais de faire financer leur infrastructure de liaison au continent par l’épargne des Français crédules… L’inflation est vaincue, mais après le « virage réaliste » du socialisme de 1983, nous allons bientôt découvrir les risques du capitalisme.

Octobre 1987. — Le krach ! La bourse surprend tout le monde en perdant 25 % en quelques jours. Des modèles quantitatifs se seraient emballés, dit-on. Les ordres automatiques de vente pour couvrir les risques de perte (les Portfolio insurance) se bousculent, amplifient la baisse et entretiennent la débâcle. La bourse m’offrirait-elle un point d’entrée unique, d’autant que le taux du Livret A a bien baissé ? Je demande à un « expert », s’il faut en profiter. Fraîchement sorti de son MBA, mon oncle m’explique les junk bonds, ces nouvelles obligations spéculatives qui peuvent servir à financer les M&A et Takeover raids, les parachutes dorés des dirigeants, voire les délits d’initiés des financiers. Je bois ses paroles, c’est dingue ! Même si Olivier Stone immortalisera bientôt ces mécanismes dans un film culte, je ne suis pas très avancé sur mes placements, d’autant que pour finir il me conseille d’être prudent… Je me résigne donc à un carnet de bourse pour faire vivre un portefeuille virtuel. Je parcours la cote française, et comptabilise mes actions Air Liquide, Carrefour, Club Med, Chargeurs, etc. Cela dure un temps, mais vu mes archives, ma discipline de suivi semble s’être délitée au bout de quelques semaines. Ma première action, achetée vers 1989, sera Norsk Hydro, une valeur norvégienne qui m’offrira une plus-value de plus de 50 % — que je réalise en 18 mois. J’ignore aujourd’hui les raisons de mon choix du moment, et mon seul souvenir est que la satisfaction d’avoir « gagné » me comblait. Mon épargne allait ensuite dormir sur mon compte courant durant toutes mes études.

Mars 1992. — La majorité ! Mon Livret A vient d’avoir 10 ans, mes 100 francs ne m’ont rapporté que 68 francs d’intérêts, le taux ayant baissé jusqu’à 4,5 %. Sur les 2000 à 3000 francs que je comptabilise, la grande majorité provient finalement de l’épargne que j’avais moi-même accumulée au fil des ans, et non pas des intérêts. La comparaison est cruelle, car sur la même période, un placement de 100 francs en actions françaises1 aurait rapporté 588 francs et jusqu’à 2800 francs sur une période totale de 18 ans ! Mes parents m’auraient-ils fait passer à côté de la meilleure performance boursière de l’après-guerre ?

Aujourd’hui j’en tire quelques conclusions :

- Les parents font les meilleurs prescripteurs. Pour peu qu’ils aient la bonne information, les parents sont les mieux intentionnés et les plus rigoureux pour assurer l’intérêt financier de leurs enfants. Or, en privilégiant un terrain connu, comme le livret A, ils renoncent souvent à remettre en cause leur propre connaissance et optimisent un univers restreint de choix des possibles.

- Les émotions sont un piètre guide. Les apparences et les émotions sont trompeuses. Avec le temps, on se rend compte qu’on juge mieux de loin, à tête reposée, qu’à chaud, dans l’euphorie du moment… Autant pour un match de foot, où une défaite devient parfois un épisode de gloire, que pour des placements, où l’excitation incroyable d’un court instant peut aboutir à une désillusion sur dix ans.

- L’expérience vaut mieux que l’expertise. Le recours aux « experts » n’est pas d’une grande aide décisionnelle, mais essentiellement une bonne source de culture générale, pour autant que cette expertise ne soit pas auto-proclamée. Pour un vrai accompagnement, il faut privilégier le secours de « l’expérimenté », celui qui a fait, plutôt que celui qui sait.

- L’apprentissage ne se fait pas sur le papier mais bien en restant investi. On apprend bien plus de ses échecs que de ses succès, d’autant que les succès spectaculaires interrompent bien souvent la poursuite du long-terme. Au total, un franc placé sur le Livret A pour 10 ans rapportait certes bien moins qu’un placement en actions2 sur la période. Mais ce même franc rapportait plus que +50 % placés en actions sur 18 mois seulement.

- L’effet de l’inflation est un vrai risque sur le long-terme. À long terme, seule la préservation du capital en termes réels importe. Ainsi, au-delà de dix ans, les placements monétaires — même garantis — comportent alors un risque et peuvent être comparés aux placements en actions. Pour éviter le risque d’être censuré par nos chères autorités de surveillance, rappelons à ceux qui auraient la mémoire courte que depuis 117 ans, l’épargne nationale a plus souvent été violemment détruite par l’érosion monétaire que par les krachs boursiers3. De plus, dans trois quart des longues périodes, le Livret A n’a pas fourni un rendement supérieur à l’inflation.

Fort des enseignements de ces 35 dernières années, et parents à notre tour, nous sommes fiers de proposer à tous les parents de France un complément au livret A (désormais à 0,75 %). Yomoni-Kids est un placement de long-terme pour vos enfants, qui sera diversifié sur toutes les classes d’actifs incluant les actions, avec des frais faibles ; un placement qui sera bien sûr disponible en ligne, pour une souscription en quelques clics entre deux biberons.

Mourtaza Asad-Syed, Directeur Général

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.

[1] Sur un indice MSCI France, sources : MSCI, Yomoni

[2] Sources: Dimson, Marsh & Staunton, Credit Suisse, J. Friggit, Yomoni

[3] Depuis 1900, le Franc a perdu 28 fois plus de 10 % de sa valeur réelle en un an, alors que la bourse n’a connu que 16 fois des baisses annuelles de plus de 10 %.