Du côté de notre gestion — La Longue Vue #15

Bilan de notre gestion en 2016

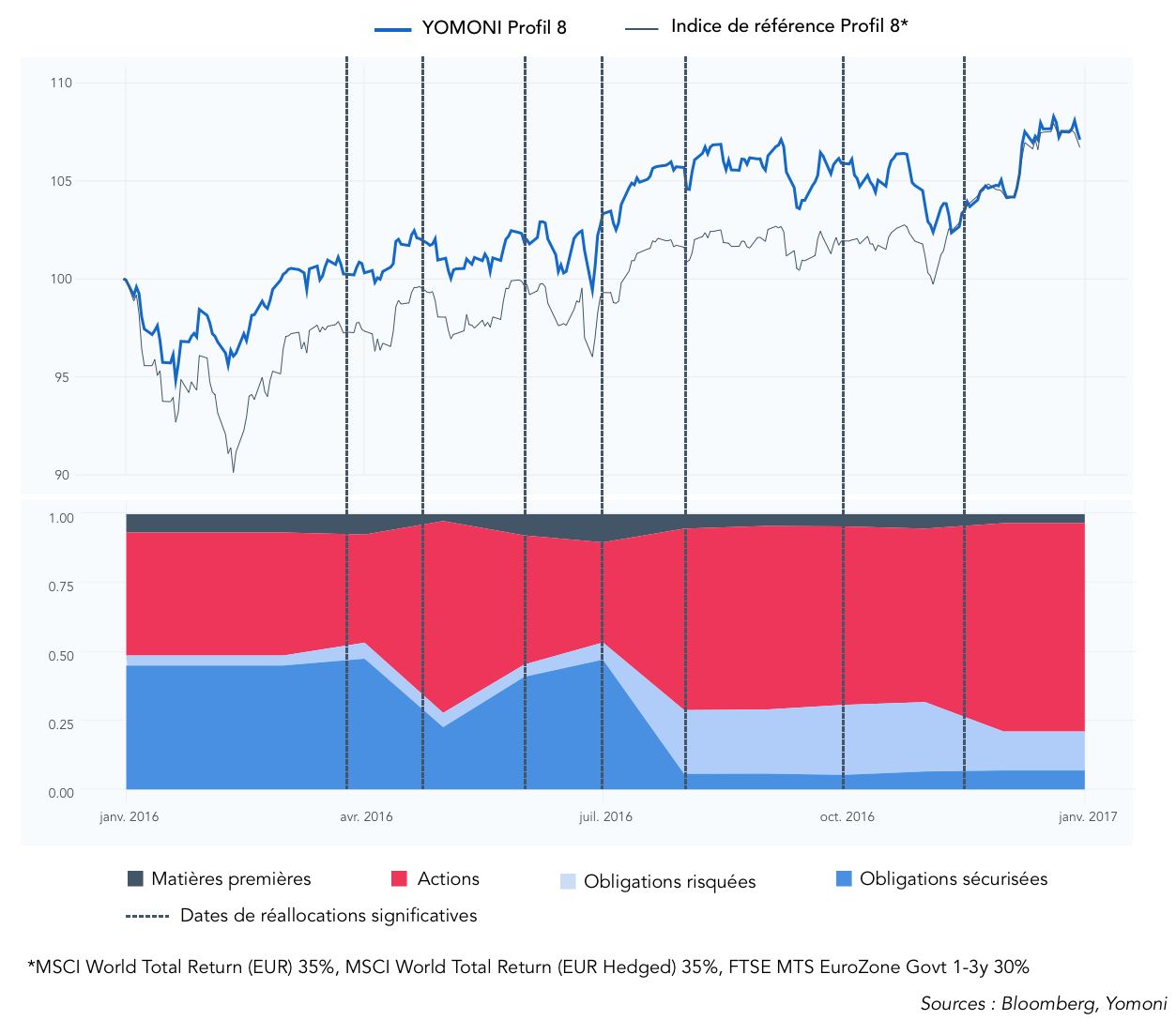

Dès janvier 2016, les indicateurs économiques confirmaient nos craintes d’un ralentissement dans les économies avancées, notamment en Europe et aux Etats-Unis. Notre scénario central de récession à 6-12 mois fixé en décembre nous avait poussé à réduire fortement notre exposition aux actions en faveur des obligations et de l’or. Dans nos portefeuilles, ceci a largement amorti les fortes baisses des marchés liées à des mouvements de panique du consensus pris à défaut.

Nous avons ensuite assisté dès la mi-février à un rebond des actions qui perdaient alors jusqu’à 12%, lorsque les responsables des banques centrales ont confirmé leur soutien à la croissance si besoin. Dès lors, le ralentissement mondial nous paraissait moins imminent. Nous avons alors progressivement diminué puis annulé les probabilités d’une récession imminente et par conséquent progressivement augmenté notre exposition aux actifs risqués.

Au cours du deuxième trimestre, la conjoncture mondiale montrait enfin des signes d’amélioration sans tension sur les taux d’intérêts. Aux Etats-Unis, le cycle immobilier restait porteur dans un contexte de plein-emploi et de moral des ménages élevé. La Banque Centrale américaine (FED) avait suspendu toute hausse de taux, ce qui profitait aux résultats des entreprises soutenu par un dollar plus faible. En Europe, la baisse du taux de chômage et les indicateurs d’activité, en particulier en France, confirmaient la reprise économique. En Chine, les exportations et les indicateurs d’activité se stabilisaient. Dans ce contexte, nous avons continué à augmenter notre exposition aux actions, et en particulier au marché européen qui semblait sortir de son cycle baissier.

Le 23 juin, les britanniques ont voté en faveur d’une sortie de leur pays de l’Union Européenne. Le risque politique a pris le dessus en Europe, et les actifs risqués européens ont été identifiés comme instables par nos indicateurs malgré un contexte économique porteur. En fin du mois de juin, nous avons alors réduit notre exposition à ce type de risques, ce qui a légèrement pénalisé nos portefeuilles dans la phase inattendue de rebond des marchés qui a suivi le vote du Brexit.

Durant l’été, les données économiques étaient contradictoires. En Europe, la croissance s’est maintenue malgré les atermoiements du Brexit. En revanche, aux Etats-Unis, le moral des industriels a baissé alors que les voyants macroéconomiques, tels que le chômage ou l’inflation, étaient tous au vert, et les taux longs commençaient à remonter. Cependant, nos indicateurs de tendances de marché étaient favorables aux actions et nous ont conduits à en augmenter la part dans nos allocations.

Au quatrième trimestre, les signes d’amélioration de l’économie américaine se sont confirmés, avec notamment des chiffres de consommation toujours en hausse et des tensions grandissantes sur les salaires. Dans ce contexte, la Réserve Fédérale a décidé d’augmenter ses taux directeurs, afin notamment de freiner l’inflation, déjà visible sur l’accélération des salaires. Considérant que l’économie mondiale reprenait une marche plus synchronisée, il nous paraissait désormais probable que la phase de croissance actuelle soit suivie non pas d’une récession immédiate, mais plus classiquement d’une phase de surchauffe inflationniste (le pic d’activité). Nous avons donc diminué les probabilités d’être en scénario de récession en novembre et augmenté celles d’un pic d’activité qui pourrait perdurer. Le rebond des marchés actions et la forte hausse des taux depuis le résultat des élections américaines nous a amenés à accentuer cette réallocation des obligations sécurisées, de l’or et des bons du Trésor au profit des actions, du pétrole et des obligations risquées. Ceci nous a permis de profiter de la hausse généralisée des actifs risqués en fin d’année et de compenser une partie des effets de la hausse des taux qui avait débuté en septembre et avait fortement impacté la performance de nos portefeuilles, notamment dans les profils équilibrés et défensifs.

Sur l’ensemble de l’année 2016, toutes les classes d’actifs ont eu des contributions positives à la performance de nos portefeuilles. Les actions des pays développés ont été les meilleurs contributeurs de performance, suivies des obligations risquées (obligations émergentes et à hauts rendements). Viennent ensuite les actions des pays émergents, malgré l’impact négatif qu’a eu la hausse du dollar sur leur performance. Les obligations sécurisées et les bons du Trésor ont également eu un apport positif sur l’année en jouant leur rôle défensif dans les phases de fortes baisses des actions en début d’année.

En ce qui concerne nos supports d’investissement :

Au sein des obligations sécurisées, nous avons décidé d’intégrer le 31 mai le fonds en euros Suravenir Rendement dans les profils les plus défensifs (à hauteur de 20% dans un profil 5, jusqu’à 100% dans un profil 1). Dans un environnement de taux faibles (voire négatifs), il nous est paru en effet opportun d’intégrer un fonds 100% garanti en substitution de nos ETF les moins risqués, dont les perspectives de rendement étaient alors très faibles. Ce dernier a eu un rendement de 2,3% (nets de tous frais de gestion) en 2016.

Au sein des actions, nous avons progressivement réduit notre exposition à l’immobilier (Lyxor UCITS ETF FTSE EPRA NAREIT) à partir de septembre. Ce secteur est en effet vulnérable aux hausses de taux et nous avions alors bénéficié de la forte progression de cette classe d’actifs depuis le début de l’année. Le 18 novembre, nous avons introduit un ETF qui réplique la performance du secteur bancaire européen (Lyxor UCITS ETF Stoxx Europe 600 Banks) car nous pensons que celui-ci, à l’inverse, pourrait bénéficier de cette tendance haussière des taux si elle venait à se confirmer dans le temps.

Par ailleurs, nous avons décidé fin octobre de protéger votre exposition au Japon des fluctuations du yen contre l’euro après une très forte appréciation de la devise (Lyxor JPX-Nikkei 400 Daily Hedged EUR). Nous avons également vendu en novembre notre position dans l’ETF Lyxor S&P 500 Daily Hedged Eur en faveur du Vanguard ETF S&P500 afin de profiter de l’appréciation du dollar que pourrait engendrer un cycle de hausse des taux initié par la Réserve Fédérale.

Enfin, nous avons accentué au cours de l’année nos biais régionaux sur l’Europe (Vanguard ETF FTSE Developed Europe et BNP Easy MSCI Europe Small Caps), le Japon (Lyxor JPX-Nikkei 400 Daily Hedged EUR) et les marchés émergents (Amundi ETF MSCI Emerging Markets) qui nous paraissaient sous-valorisées avec un potentiel de rattrapage. Nous avons également introduit des ETF répliquant les actions de l’Asie Pacifique ex-Japon (BNP Easy MSCI Asia Pacific ex Japan) et les actions mondiales (iShares Core MSCI World) afin d’accroître encore la diversification géographique de la poche actions.

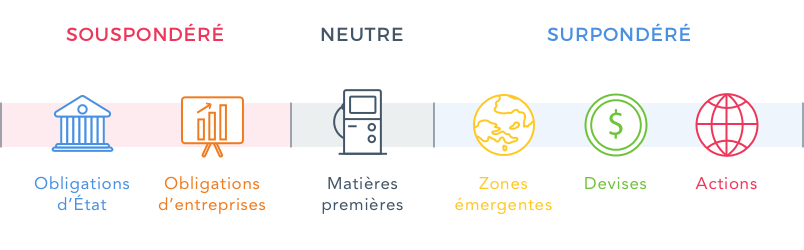

Exposition aux actifs financiers

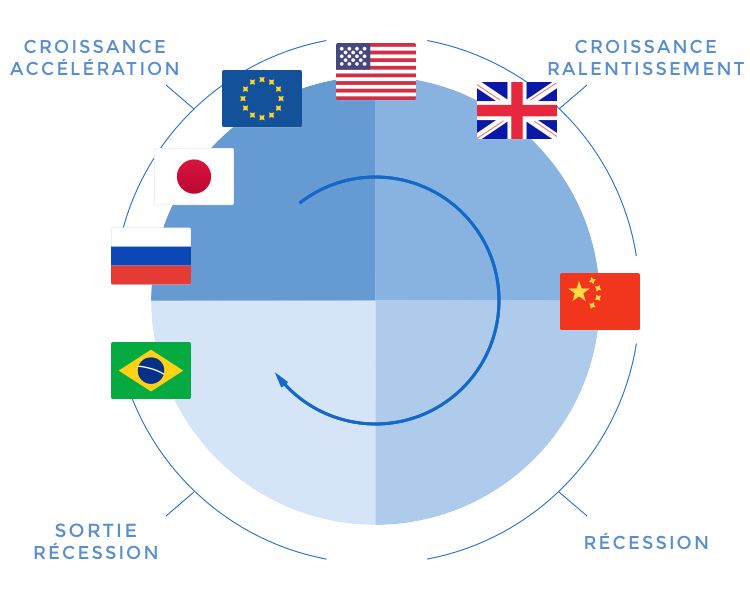

Position économique des régions