Allocation stratégique : de l’importance de choisir le bon profil

L’épargne : un projet pour une personne…

En matière d’épargne et de placements financiers, nous avons tous des objectifs qui nous sont propres. On peut épargner pour un but précis (la retraite, les études des enfants, l’achat d’un bien immobilier…) ou très vague (épargne de précaution, constitution d’un patrimoine…). On peut aussi épargner avec un horizon temporel parfaitement connu (j’aurai besoin de cette somme dans un an ou dans 20 ans…) ou beaucoup plus incertain (je n’aurai pas besoin de cet argent à court terme…).

A ces éléments relativement objectifs s’ajoute une dimension personnelle plus psychologique et difficile à appréhender. Nous ne réagissons pas tous de la même façon aux fluctuations que peut subir notre épargne en raison des mouvements des marchés financiers (sous l’hypothèse que cette épargne n’est pas totalement investie en actifs sécurisés mais également, pour une part du moins, en actifs susceptibles de connaître des fluctuations à la hausse et, malheureusement, à la baisse aussi). Un individu supportera très mal des phases de baisse violente, alors qu’un autre les acceptera facilement et sera plus attaché à la performance finale de son placement. C’est l’aversion au risque, propre à chacun.

… qui nécessite une solution sur mesure : le profil

En conséquence, un fournisseur de solutions d’épargne peut difficilement se contenter de proposer à tous ses clients une solution standardisée, qui ne prendrait pas en compte à la fois les objectifs et les caractéristiques spécifiques de chacun d’entre eux.

Définir le plus précisément possible ces éléments, c’est définir ce que nous appelons un profil. Choisir un profil, c’est aussi fixer en grande partie les principales caractéristiques financières de son portefeuille (performance et risque), comme nous le verrons plus tard.

Dans le cadre de notre contrat d’assurance-vie, nous avons fait le choix de retenir 10 profils d’investissement. C’est un nombre plutôt élevé, qui nous permet d’avoir une approche assez fine des besoins de l’ensemble des épargnants.

La première chose que nous faisons lorsque nous entrons en contact avec un nouveau client, c’est précisément de définir avec lui lequel de ces 10 profils est le plus adapté à sa situation, c’est-à-dire à son objectif et à son aversion au risque. C’est dans ce but que nous lui demandons de passer un peu de temps à remplir soigneusement un questionnaire. Concrètement, ces 10 profils vont varier d’un niveau de risque nul (le profil P1) à un niveau de risque maximum (le profil P10). Évidemment, plus le risque du profil est important, plus la probabilité d’une performance élevée augmente.

Quelques exemples concrets

À ce stade, examinons quelques exemples (extrêmes afin qu’ils soient bien parlants) pour illustrer la notion de profil.

Une somme d'argent à récupérer dans quelques mois pour un achat immobilier = aucun risque possible

Commençons avec un client qui dispose d’une somme qu’il sait devoir utiliser intégralement dans quelques mois (pour un achat immobilier par exemple). Sur un horizon aussi court, il est évident qu’aucune prise de risque n’est possible : une baisse du capital remettrait en cause l’objectif de l’achat du bien immobilier. Dans ce cas, le profil P1, le seul présentant une garantie totale de l’ensemble du capital, apparaît ainsi comme l’unique option raisonnablement envisageable (il est cependant évident que certaines personnes très peu averses au risque envisageraient sans problème de placer cette somme sur des actifs risqués pour ne pas la laisser « dormir » sur un actif jugé insuffisamment rémunérateur).

Une épargne progressive pour préparer la retraite = profil agressif possible

Prenons maintenant le cas d’un jeune diplômé qui commence sa vie professionnelle et souhaite, à juste titre, épargner en vue de la préparation de sa retraite. L’horizon de placement très long (plus de 40 ans) justifie une prise de risque importante : le choix naturel pour un tel objectif serait évidemment le profil le plus risqué (P10). On pourra encore l’affiner un peu en fonction de l’aversion au risque de la personne considérée, en trouvant le profil le plus risqué qui soit « psychologiquement » supportable pour elle (peut-être le profil P9, ou le profil P8) afin qu’il reste bien investi le plus longtemps possible et bénéfice ainsi à plein des meilleurs rendements offerts par les actifs les plus risqués sur une période longue.

Ces deux exemples sont extrêmes, quoique tirés de situations tout à fait concevables dans la vie réelle.

Mais l’ensemble des possibilités envisageables en matière d’objectifs et d’aversion au risque vont forcément se trouver entre ces deux limites : à nous, à l’aide des outils que nous avons développés dans ce but et à partir des réponses de nos clients, d’identifier le profil qui correspond à l’objectif et à l’aversion au risque de chacun d’entre eux.

Du profil à l’allocation d’actif stratégique

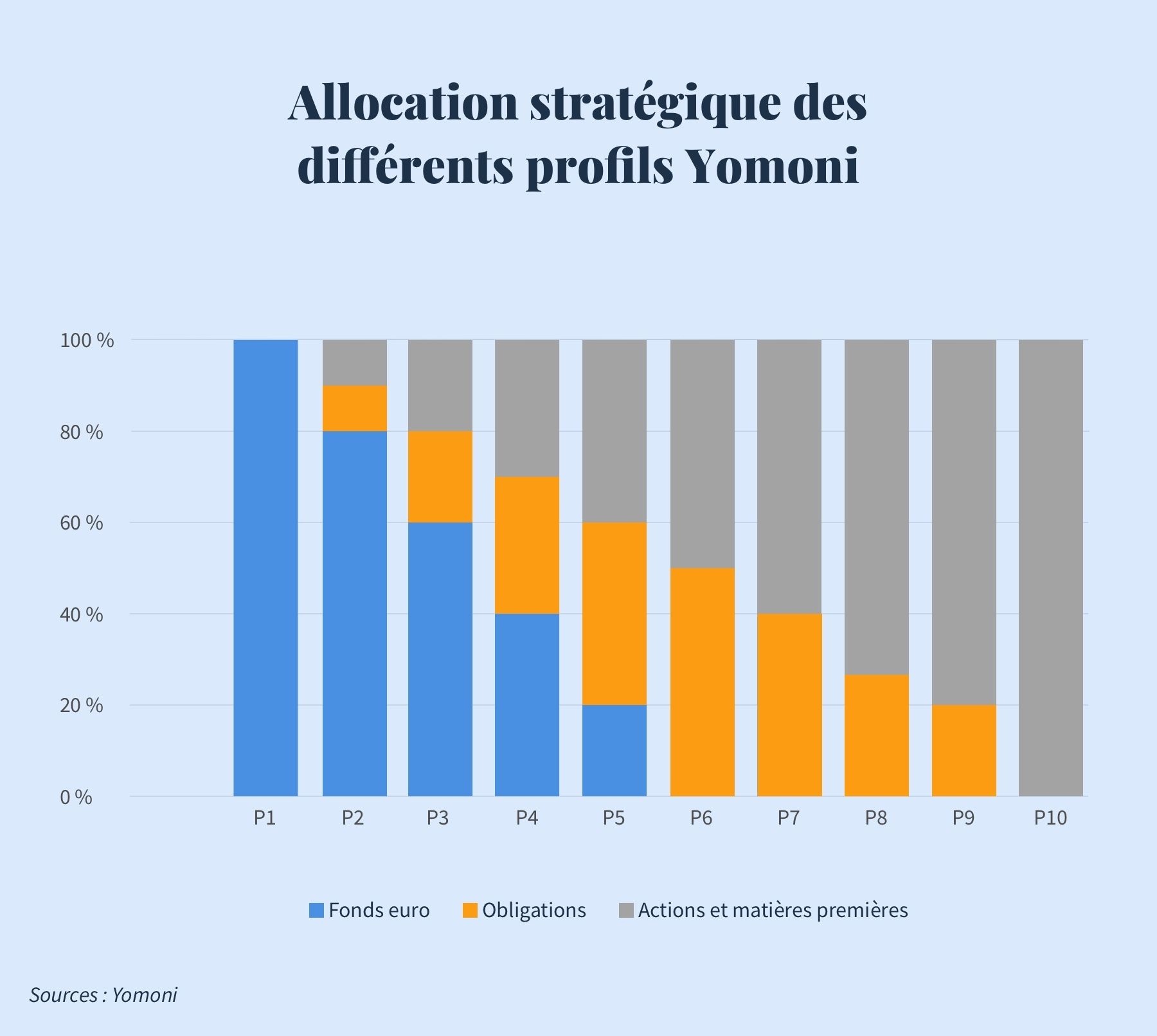

Une fois que le profil est correctement défini, le travail de gestion financière peut commencer. À chaque profil nous faisons d’abord correspondre une combinaison des grandes classes d’actifs financiers disponibles. C’est ce qu’on appelle une allocation d’actifs stratégique en jargon financier. Dans un contrat d’assurance-vie, sont ainsi fixées les proportions respectives allouées sur le contrat en euro (l’actif sans risque), les actions et éventuellement les matières premières (actifs les plus risqués), et enfin les obligations (actif de risque intermédiaire).

On comprend intuitivement que moins le profil est risqué, moins l’allocation stratégique correspondante comportera d’actions. Dans le cas du profil P1, la part des actions est même nulle (l’intégralité du portefeuille est allouée au contrat en euro, l’actif sans risque). À l’autre bout du spectre, le profil P10 est intégralement investi en actions, l’actif le plus risqué que l’on puisse envisager (mais aussi le plus performant, en moyenne et à long terme) dans le cadre le plus généralement et classiquement accepté aujourd’hui (nous excluons les actifs sur lesquels on manque sérieusement de recul, comme les cryptomonnaies par exemple).

Sur ce sujet nous vous encourageons à consulter les études publiées par l’AMF en février 2018 et février 2019 intitulées « Performances comparées de différentes stratégies d’épargne sur les principaux actifs financiers : français et étrangers ».

Tout l’espace entre ces deux extrêmes, le profil P1 et le profil P10, est couvert par les huit autres profils intermédiaires, avec un « maillage » assez fin. Le graphique ci-dessous présente l’allocation d’actifs stratégique de chacun des 10 profils que nous avons définis, avec pour chacun d’entre eux une répartition assez agrégée entre les trois grandes catégories que nous avons déjà évoquées.

L’allocation stratégique est totalement indépendante du contexte de marché ou d’anticipations de court terme

À ce stade, il est important de souligner que pour définir cette allocation stratégique, nous ne faisons que des hypothèses minimales sur les caractéristiques des grandes classes d’actifs. Nous n’en faisons en réalité qu’une seule, qui consiste à les hiérarchiser en fonction de leurs niveaux de risque respectifs (et donc de rendement probable).

Plus précisément nous supposons que les actions (et les matières premières) sont l’actif le plus risqué, que les obligations sont moins risquées que les actions, et qu’enfin le contrat en euro présente le niveau de risque le plus faible.

Il s’agit là d’hypothèses structurelles de long terme, généralement admises en finance et observées sur très longue période, qu’il faut absolument distinguer de vues ou d’opinions de court terme. Dans la définition de l’allocation stratégique, aucune anticipation de court terme sur les marchés financiers ne doit entrer en ligne de compte (elles servent uniquement au pilotage tactique des portefeuilles, sujet d'un autre article).

L’allocation stratégique : déterminant principal de la performance (et du risque) d’un portefeuille financier

L'étape de construction de l'allocation d’actif stratégique du profil est particulièrement importante : c’est cette allocation stratégique qui déterminera l’essentiel du comportement du portefeuille correspondant dans le temps, du point de vue de la performance et du risque.

Ces questions ont été largement documentées par de nombreuses études, qui démontrent toutes la primauté de l’allocation d’actif d’un portefeuille dans l’explication de sa performance (et de son niveau de risque) sur le long terme. Pour les lecteurs intéressés par le sujet, nous nous contenterons de citer l’article de Brinson et alii de 1986 (Brinson G. P., Hood L. R. et Beebower G. L. (1986), « Determinants of Portfolio Performance », Financial Analysts Journal, juillet-août).

On voit donc bien que la définition du profil correct, qui se fait en étroite collaboration avec l’épargnant au travers d’un questionnaire, est le facteur clé de réussite pour la réalisation de son objectif. Si le profil a été bien défini, cette réalisation se fera en outre sans que les fluctuations de son épargne, causées inévitablement par les variations des marchés financiers au fil du temps, ne génèrent un stress excessif.

Découvrez le projet qui vous ressemble

Est-ce que ça marche ?

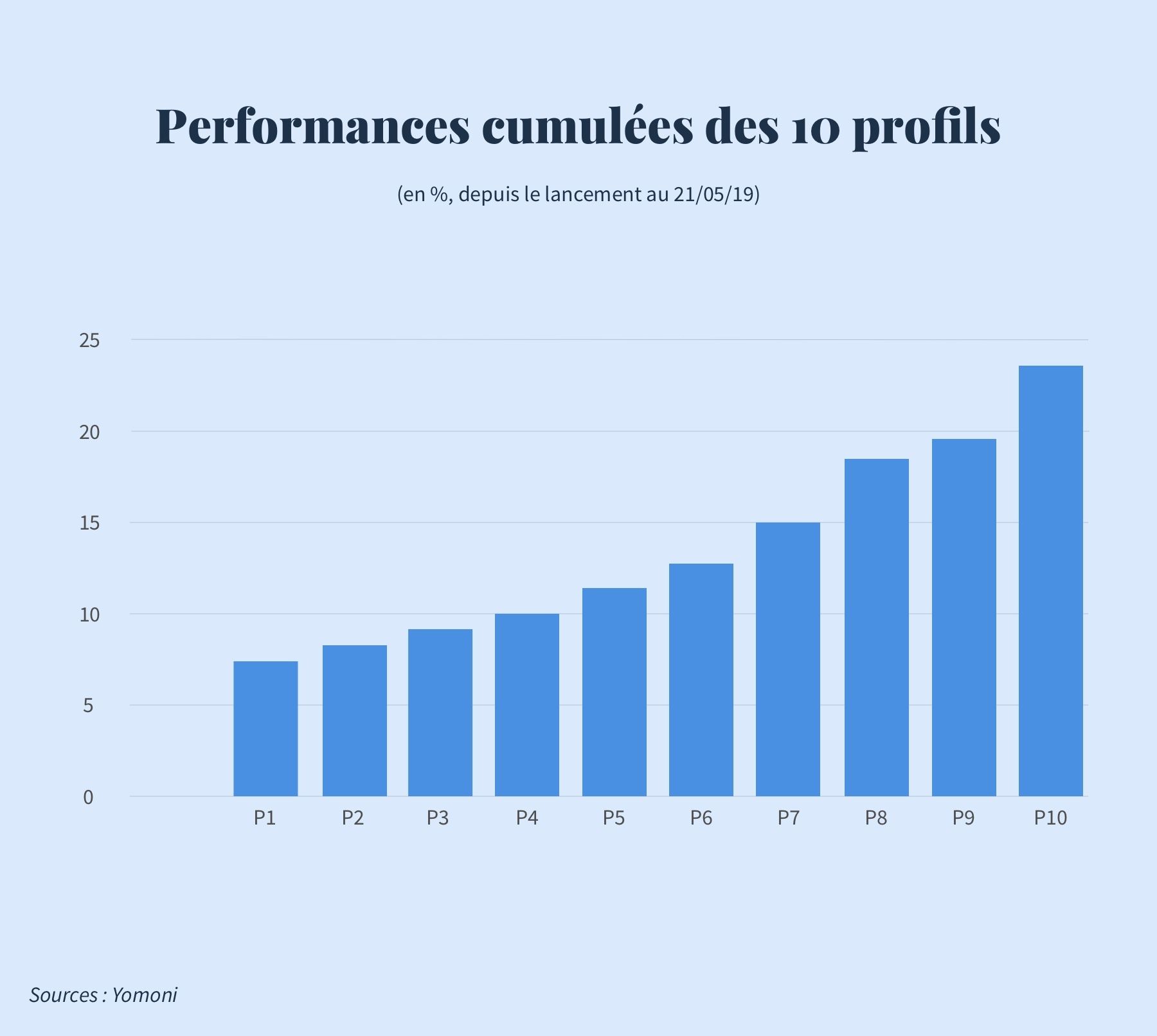

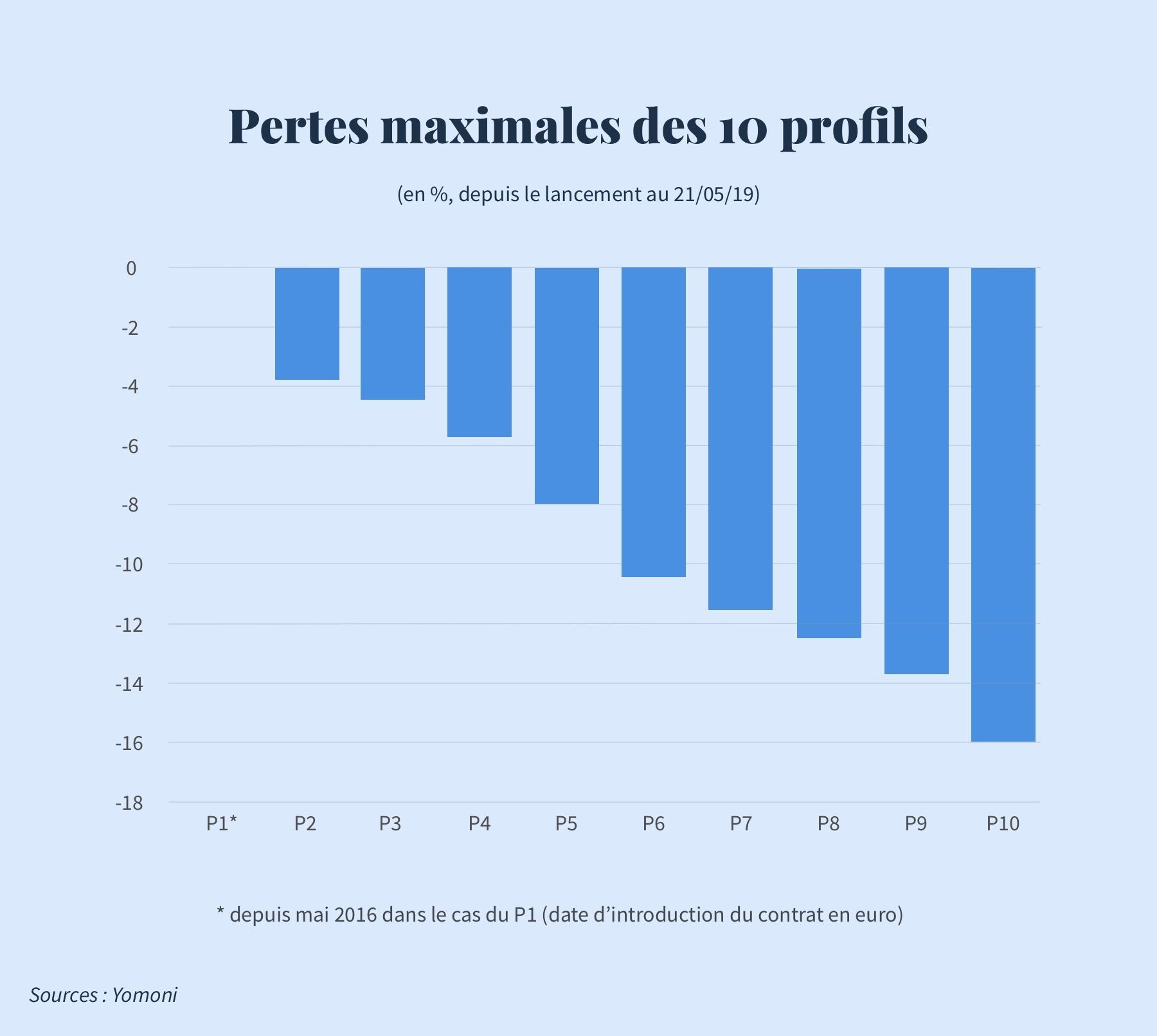

Cette approche a été mise en œuvre dès le lancement de notre activité en 2015. Même si l’historique dont on dispose est encore relativement court (un peu moins de quatre années - date de lancement de nos profils au 01/09/2015), il peut être intéressant de vérifier si le comportement des 10 profils correspond bien aux objectifs fixés à priori.

Les graphiques ci-dessous présentent pour l’ensemble des 10 profils (mandats d’arbitrage en unités de compte) :

- la performance des portefeuilles correspondant (en cumul depuis le lancement, nette de tous les frais mais brute de fiscalité)

- puis la perte maximale observée sur cette même période pour chacun d’entre eux (une façon très simple d’appréhender le risque d’un portefeuille financier).

Le résultat est conforme aux attentes, ce qui est rassurant. D’une part plus le profil est risqué, plus la performance obtenue est élevée (prendre du risque a été payant sur la période, ce qui est conforme à l’intuition). D’autre part, le profil le moins risqué présente une perte maximale égale à zéro (le risque d’une performance négative est nul), mais ensuite la perte maximale observée sur la période augmente régulièrement pour chaque profil et atteint son maximum avec le profil 10.

Les performances (et les pertes maximales) présentées ci-dessus ne sont pas uniquement le résultat de l’allocation stratégique des portefeuilles, puisqu’elles intègrent également des frais et aussi une part de gestion active réalisée au travers de décisions tactiques. Toutefois, l’essentiel de la performance et de la perte maximale de chacun des profils s’explique bien par son allocation stratégique.

La période considérée joue également un rôle important. Sur des périodes plus courtes, après une phase de baisse des marchés actions par exemple, la courbe des performances peut s’inverser et devenir contraire à l’intuition (le risque pris n’a pas été récompensé par la performance). Mais sur le long terme, c’est bien une courbe ascendante, comme celle observée ci-dessus, que l’on doit retrouver.

La nécessité de revoir son profil régulièrement…

Le profil choisi doit-il rester le même une fois qu’il a été défini ? La réponse est non ; il doit être revu de façon régulière pour s’assurer qu’il correspond bien toujours à l’objectif que l’on souhaite réaliser (et qui peut être différent de l’objectif initial).

Prenons un exemple, à nouveau extrême, pour bien illustrer ce point. Revenons à notre jeune diplômé qui a commencé à épargner pour sa retraite dès le début de sa carrière professionnelle, et projetons-nous 35 ans plus tard. À moins d’une dizaine d’années de l’échéance, doit-il toujours investir son épargne majoritairement en actions, c’est-à-dire être sur un profil très risqué ? La réponse est non, du moins probablement pas de la même façon que lorsque son horizon de placement était de plus de 40 ans. Il doit commencer à réduire progressivement le risque auquel est exposé le capital qu’il a accumulé (le sécuriser) et qu’il commencera à utiliser après son départ en retraite (qui s’est sérieusement rapproché après 35 ans).

On voit bien à partir de cet exemple qu’une revue régulière de son profil est nécessaire pour tout épargnant. Le cas d’une échéance fixe connue dès le départ et qui se rapproche au fil du temps est le plus simple à appréhender. Beaucoup d’autres configurations sont envisageables, mais il est courant que nos objectifs varient au fil du temps et des évènements de la vie. De ce point de vue, une fréquence annuelle apparaît comme relativement raisonnable.

…mais pas trop souvent…

Cette remarque sur la nécessité de revoir régulièrement la bonne adéquation du profil choisi avec ses objectifs nous amène à faire quelques recommandations.

D’abord, on comprend assez intuitivement qu’en matière d’épargne financière comme dans beaucoup d’autres domaines il est important de faire preuve d’un minimum de constance pour atteindre ses objectifs : en changeant de but de façon trop fréquente, il est très probable que l’on n’aboutisse à rien. Le choix d’un profil est très engageant pour la performance future du portefeuille financier qui lui correspond ; en changer de façon très fréquente conduira inévitablement à des déceptions.

Cette notion de constance se retrouve d’ailleurs dans le vocabulaire technique que nous avons utilisé. On parle d’allocation d’actifs stratégique pour ce qui concerne le profil, et d’allocation tactique pour des choix de gestion de court terme. Confondre la stratégie et la tactique peut être très dangereux.

L’allocation d’actifs tactique consiste à déformer le portefeuille par rapport à son allocation d’actifs stratégique en fonction d’anticipations de court terme sur les marchés financiers, essentiellement définies à partir d’une analyse de l’environnement macroéconomique (par exemple augmenter l’exposition aux actions parce qu’on pense qu’elles vont mieux se comporter que les obligations). C’est un travail de gestion financière des portefeuilles, ou de pilotage de court terme, que nous effectuons au quotidien et que nous avons détaillé dans un autre article.

L’équipe de gestion Yomoni

L’équipe de gestion Yomoni

…et surtout pas pour de mauvaises raisons

Le risque existe donc pour l’épargnant de vouloir faire lui-même ce travail de gestion tactique, mais en l’appliquant au niveau de l’allocation stratégique (puisque la seule chose qu’il peut faire est de changer de profil).

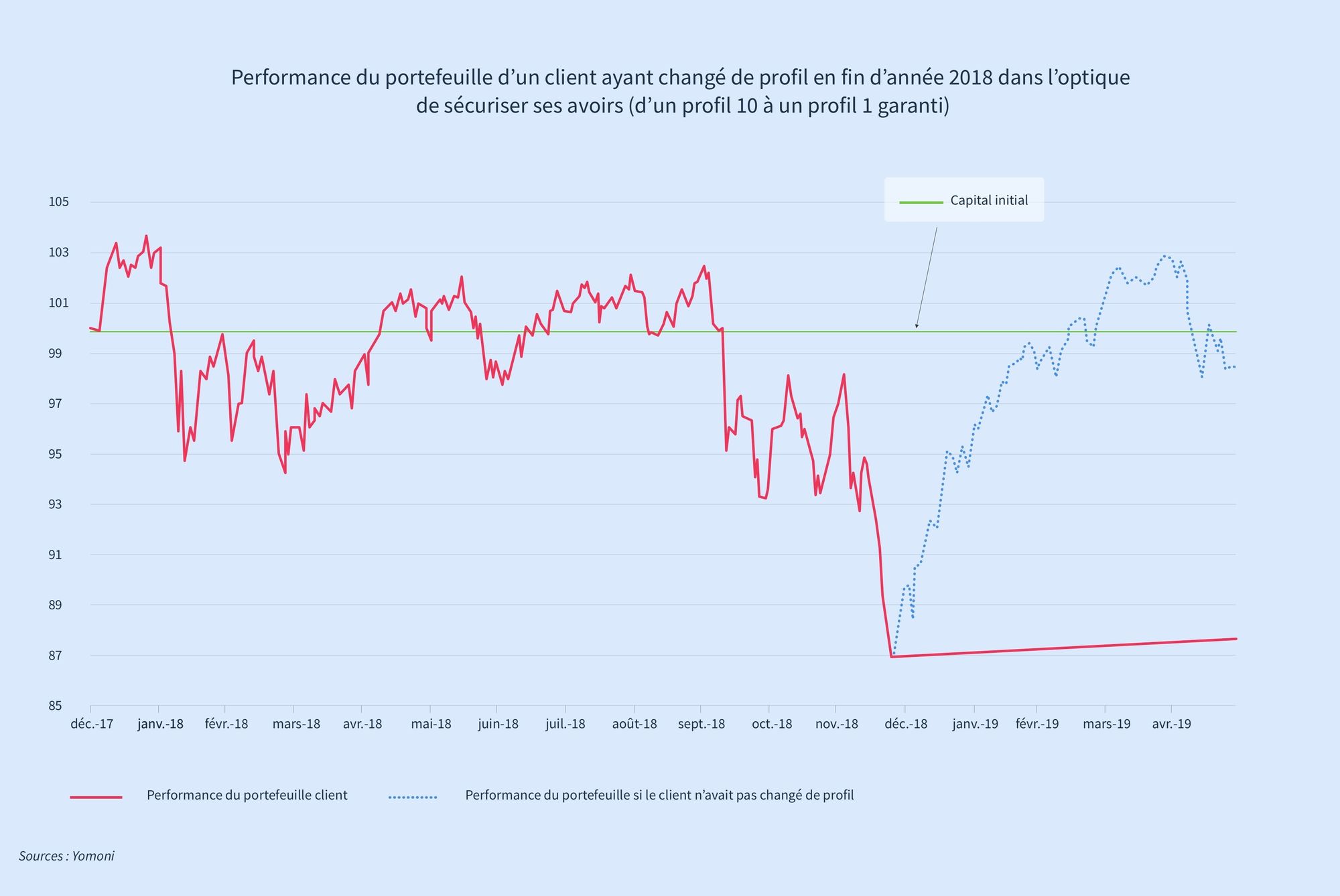

Ce type de décision peut être très dangereux pour plusieurs raisons. La première est le risque élevé de se tromper dans ses anticipations. Pour prendre un exemple récent, cela consisterait à passer à un profil plus prudent après une phase de baisse comme nous en avons connu une au dernier trimestre 2018 (ce qui aurait amené à ne pas profiter du rebond qui a suivi).

Dans son nouveau profil de gestion, le client pourrait mettre plus de 7 ans à récupérer sa mise initiale alors qu’il l’aurait récupérée en moins d’un trimestre s’il n’avait pas changé son profil.

L’autre raison est qu’en changeant de profil, on change de façon très marquée les caractéristiques structurelles de son portefeuille, alors que la gestion tactique doit consister en un pilotage assez fin, qui ne remet pas en cause l’allocation stratégique.

Changer de profil, une décision plus importante qu'elle n'en a l'air

Pour synthétiser, disons simplement qu’un changement de profil ne doit pas être décidé pour des raisons liées à des anticipations sur les marchés financiers (à court ou long terme), mais pour des raisons liées à un changement du côté de l’épargnant. Ce peut être un changement dans ses objectifs, ou un changement dans son aversion au risque. Sur ce dernier cas et pour être plus précis, ce sera plutôt une meilleure connaissance, au fil du temps et des fluctuations des marchés financiers, de son aversion au risque, qui est difficile à appréhender à priori (y compris pour lui-même).

Un changement de profil est une décision lourde de conséquence sur les caractéristiques de son portefeuille financier, qui ne doit pas être prise à la légère. Il existe quelques bonnes raisons de le faire et une vérification annuelle de l’adéquation de son profil est recommandée, mais il existe aussi quelques mauvaises raisons de le faire qui peuvent se révéler finalement très préjudiciables pour l’épargnant.

La question du « bon profil » est bien plus pertinente que celle du « bon moment »

Pour terminer, ces considérations sur la notion de profil et d’allocation stratégique d’un portefeuille financier nous amènent assez naturellement à aborder la question du « bon moment » pour investir. Répétons-le une nouvelle fois : il n’y a pas de bon ou mauvais moment pour investir.

La meilleure chose à faire, connue depuis longtemps, consiste simplement à épargner et à investir régulièrement dans le temps. C’est la meilleure façon de gérer la volatilité inhérente aux marchés financiers. Pour l‘investisseur qui souhaite placer une somme importante dont il dispose à un moment donné, l’investissement progressif constitue un autre élément de réponse (très proche de l’investissement régulier en réalité, et qui permet finalement de lisser la rentabilité de son investissement).

Mais dans tous les cas, une chose nous semble certaine : la question à vraiment se poser n’est pas celle du « bon moment » pour investir, mais plutôt du « bon profil ».

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.